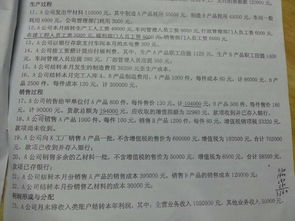

中应付工资是什么意思(在中应付工资和应付职工薪酬有什么区别)

1.在会计科目中应付工资和应付职工薪酬有什么区别

2006年出台的新准则以前用的应付工资,只核算工资这部分,而新准则以后用应付职工薪酬的这个形式了,它核算的内容要复杂很多,主要包括工资,职工福利,社会保险,住房公积金,等等,与我们工作的人最有关系的是.工资、职工福利、社会保险、住房公积金都是应付职工薪酬下设的二级科目,这是基本的两种区别。

应付职工薪酬应用有几个方面的特点:

第一个特点是本科目核算企业根据有关规定应付给职工的各种薪酬,也就是综合薪酬的一个意思。

第二个基本的特点是本科目应当按照具体的工资、大家的职工福利、社会保险费、还有大家的住房公积金、工会经费、大家作为职工的教育经费、解除职工劳动关系补偿 等应付职工薪酬项目进行明细核算。

2.会计科目的核算应付工资科目是怎么核算的

1、应付工资核算

(1)应付工资的核算,通过“应付工资”科目进行。本科目核算公司应付给职工的工资总额。包括在工资总额内的各种工资、奖金、津贴等,不论是否在当月支付,都应通过本科目核算。不包括在工资总额内的发给职工的款项,如医药费、福利补助、退休费等,不在本科目核算。该科目借方发生额,反映本期实际支付的工资额和从应付工资中代扣的各种款项;贷方发生额,反映本期应分配的工资额。月末借方余额,反映多付的工资数额,贷方余额则反映应付但尚未支付,都应通过“应付工资”科目核算。不包括在工资总额内的、发放工资时代发的款项,如医药费、福利补助、退代费等,不属于工资总额的组成内容,不应通过“应付工资”科目核算。

(2)本科目期末一般应无余额,如果公司本月实发工资是按上月考勤记录计算的,实发工资与按本月考勤记录计算的应付工资的差额,即为本科目的期末余额。如果公司实发工资与应付工资相差不大的,也可以按本月实发工资作为应付工资进行分配,这样本科目期末即无余额。如果不是由于上述原因引起的应付工资大于实发工资的,期末贷方余额反映为工资结余。

2、应付工资主要的账务处理

每月发放工资以前,财务会计部门应将“工资单”进行汇总,编制“工资汇总表”,按规定手续向银行提取现金,借记“现金”科目,贷记“银行存款”科目。发放工资时,应按实付工资额,借记“应付工资”科目,贷记“现金”科目。从应付工资中扣还的各种款项(如代垫的房租、家属药费、个人所得税等),应根据“工资汇总表”中的代扣金额,借记“应付工资”科目,贷记“其他应收款”、“应交税金--应交个人所得税”等科目。职工在规定期限内未领取的工资,由发放的单位及时交回财务会计部门,借记“现金”科目,贷记“其他应付款”科目。月末,应将本月应发的工资进行分配,根据“工资费用分配汇总表”,借记“生产成本”、“制造费用”、“产品销售费用”、“其他业务支出”、“在建工程”、“应付福利费”等科目,贷记“应付工资”科目。

3.施工单位会计科目什么情况是应付工资

会计科目适用范围是企业所有的经济业务,每一个单位不可能发生科目所涵盖的业务范围,也就说你们业务需要什么样的科目你就设置什么科目,不存在需要多少,只看业务需要。

另外,提醒一声,会计科目在不同的会计制度中是有区别的,现在学校学习的是2006年的新会计准则,很多企业还在用企业会计制度,如,你所说的应付工资,这是企业会计制度中的科目,新准则则是应付职工薪酬,在新准则中这个科目涵盖的内容比应付工资多。应付工资的本质含义是劳动部门所规定的工资总额,包括基本工资,职务工资,各项津贴补贴,加班费,夜餐费,奖金等。

4.应付工资的对应科目是什么

应付工资应在会计的”应付职工薪酬“科目核算。

一、以下是计提时对应的会计科目:

生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”科目,贷记本科目。

管理部门人员的职工薪酬,借记“管理费用”科目,贷记本科目。

销售人员的职工薪酬,借记“销售费用”科目,贷记本科目。

应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”科目,贷记本科目。

因解除与职工的劳动关系给予的补偿,借记“管理费用”科目,贷记本科目。

外商投资企业按规定从净利润中提取的职工奖励及福利基金,借记“利润分配——提取的职工奖励及福利基金”科目,贷记本科目。

非货币性福利按产品或商品的市场公允价值,计入相关资产成本或当期损益。

二、以下是发放时对应的会计科目:

企业按照有关规定向职工支付工资、奖金、津贴等,借记"应付职工薪酬",贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项,借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“库存现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

扩展资料:

一、应付职工薪酬是企业根据有关规定应付给职工的各种薪酬。

按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

二、职工薪酬是企业为获得职工提供的服务而给予各种形式的报酬以及其他相关支出。

(一)职工工资、奖金、津贴和补贴;

(二)职工福利费;

(三)医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;

(四)住房公积金;

(五)工会经费和职工教育经费;

(六)非货币性福利。这是指企业以自产产品或外购商品发放给职工作为福利,将自己拥有的资产或租赁的资产无偿提供给职工使用、为职工无偿提供医疗保健服务,或者向职工提供企业一定补贴的商品或服务等。

(七)因解除与职工的劳动关系给予的补偿;

(八)其他与获得职工提供的服务相关的支出。

参考资料来源:搜狗百科-应付职工薪酬