那些在贷方(哪些属于借方?哪些属于贷方?)

1.会计科目哪些属于借方?哪些属于贷方?

会计科目不能简单地分为哪些属于借方,哪些属于贷方。

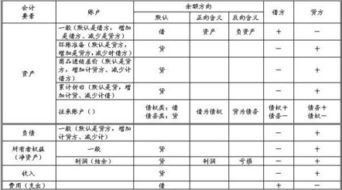

一般来说:资产类和成本类,借方登记增加数,贷方登记减少数,余额在借方。负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。损益类具体可分为收入类和费用类。收入类登记账簿的方法同负债类;费用类登记账簿的方法同资产类。

借与贷的对应关系有,单一型和复合型。单一型即“一借一贷”,借方有一个会计科目贷方也只有一个会计科目。复合型有“一借多贷”、“多借一贷”、“多借多贷”。

1、一借多贷:借方一个会计科目对应(即金额的对应相等)贷方多个会计科目;

2、多借一贷:借方多个会计科目对应贷方一个会计科目;

3、多借多贷:借方多个会计科目对应贷方多个会计科目;一般只在一笔经济交易或事项客观存在复杂关系时才使用,编制会计分录时应尽量避免。

扩展资料:

会计科目的设计:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

7、费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

参考资料来源:百度百科-会计科目

参考资料来源:百度百科-借贷记账法

2.会计借方和贷方分别有哪些科目?

增加记借方的科目包括: 主营业务成本、其他业务成本、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、营业税金及附加。

增加记贷方的科目包括:主营业务收入、其他业务收入、营业外收入、公允价值变动损益、投资收益、以前年度损益调整总的来说:收入类发生额增加时记在贷方,支出与成本还有费用发生额增加时记在借方。财务的借方与贷方的区别:1.借和贷:是会计借贷记账法中的记账符号。

不管什么行业,会计的记账方法、记账原理、记账规则都是一样的。你只要把借贷记账法的规则掌握好,其他问题就全明白了。

2.从借贷记账法的账户结构看借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为四类:(1)资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

(2)权益(负债及所有者权益)类账户:增加额记贷方,减少额记借方,期末如有余额在贷方。(3)成本费用类账户:增加额记借方,减少或转销额记贷方,费用结转后一般无余额,如有余额在借方。

(4)收入、利润类账户:增加额记贷方,减少或转销额记借方,收入、利润结转后期末应无余额。3.从借贷记账法的记账规则看借贷记账法的记账规则是“有借必有贷,借贷必相等”。

4.从借贷记账法的试算平衡看根据这一原理和记账规则的要求,每一笔经济业务的会计分录都是借贷相等,因而当全部经济都记入账户后,所有账户的本期借方发生额合计与本期贷方发生额合计,必定相等;所有账户的期末借方余额合计与期末贷方合计也必定相等。

3.贷方科目有哪些

短期借款

存入保证金

拆入资金

向中央银行借款

吸收存款

同业存放

贴现负债

交易性金融负债

卖出回购金融资产款

应付票据

应付账款

预收账款

应付职工薪酬

应交税费

应付利息

应付股利

其他应付款

应付保单红利

应付分保账款

代理买卖证券款

代理承销证券款

代理兑付证券款

代理业务负债

递延收益

长期借款

应付债券

未到期责任准备金

保险责任准备金

保户储金

独立账户负债

长期应付款

未确认融资费用

专项应付款

预计负债

递延所得税负债

实收资本

资本公积

盈余公积

一般风险准备

本年利润

利润分配 主营业务收入

利息收入

手续费及佣金收入

保费收入

租赁收入

其他业务收入

汇兑损益

公允价值变动损益

投资收益

4.会计借方那些科目,哪些是贷方的

1.会计科目不能简单地分为哪些属于借方,哪些属于贷方。

一般来说: 资产类和成本类,借方登记增加数,贷方登记减少数,余额在借方。 负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。

损益类具体可分为收入类和费用类。收入类登记账簿的方法同负债类;费用类登记账簿的方法同资产类; 另外,还有一类“备抵科目”,通常是资产类才有备抵科目。

常用的有累计折旧、坏账准备、存货跌价准备等。所谓备抵科目顾名思义就是用来准备抵消的科目,是所对应科目的减项。

所以这类科目虽然属于资产类,却具有负债类科目的属性。即贷方登记增加数,借方登记减少数,余额在贷方 2. 行政单位在业务活动中与其他单位及个人发生的待结算款项,属于负债的一项包括临时性暂存和应付未付款项。

为了核算行政单位发生的临时性暂存、应付等待结算款项,设置“暂存款”科目。 该科目的贷方登记发生的暂存及应付款项;冲转或结算暂存、应付款项时,记入借方;期末贷方余额反映尚未结算的暂存款数额。

当行政单位收到暂存款时,借记“银行存款”、“现金”等科目,贷记“银行存款”、“现金”等科目。暂存款按实际发生额记账。

暂存款涵概的内容丰富,既包括行政单位与其他单位、所属单位发生的应付、暂收款项,又包括与本单位职工发生的临时性待结算款面;既包括行政单位在业务活动中发生的应付、暂收款项,又包括非业务活动的应付、暂收款项。 暂付款的核算方法简化。

暂付款的转销特殊。行政单位的暂收款可以结算退还,结算退还时,其对应科目为“现金”或“银行存款”;也可以冲转,冲转时,其对应科目为“应缴预算款”、“应缴财政专户款”等科目。