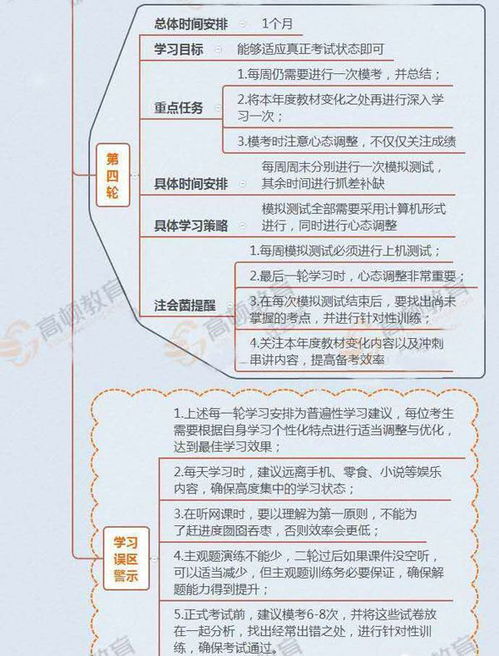

cpa租赁(如何学注会《会计》:租赁业务的会计处理)

1.如何学注会《会计》:租赁业务的会计处理

你好

学习方法

1、重视教材

财管教材是注会六门教材中除会计外最为成熟的。虽然中注协在前言中说明不作为注册会计师全国统一考试的指定用书,但它却比其他所有的复习资料都有价值。有的同学习惯做很多题目,而往往忽视了教材,这种方法不可取。考试是针对教材的知识点出题的,所以大家应该认真掌握教材的知识点,而不是盲目的搞题海战术。

2、侧重理解

对于教材的内容,除了公式需要记忆外,其他知识点必须全面理解,这就要求我们在学习时多思考、多问为什么,把握知识点的实质和精髓。对于繁多的财务指标,一定要理解其背后的含义。教材中很多的结论和公式,都依赖于一定的假设和前提,没有了相应的假设和前提,结论和公式就不适用了,必须准确理解,活学活用,切不可死记硬背。

3、勤于思考,善于总结

财管这门课程,涉及到了很多公式,如果我们不对它在思考的基础之上进行总结和归纳的话,那么学好这门课程是很困难的。很多人在学的过程中可能有这样的体会,把一章内容从头到尾全部学了一遍,学完之后,书本一合,可能什么都想不起来。之所以有这种效果,就是你没有进行归纳和总结。其实有很多内容看上去很多,也许会涉及到很多公式,公式也可能很复杂,但是一旦你经过归纳总结之后,就会变得非常简单。可能学习过程花得时间会稍长一点,但效果是非常好的。

4、从整体上把握,融会贯通

《期权估价》算是独立章节,但其余章节之间联系太紧密,所以在学习时要注意前后章节的结合。比如为什么这门课叫《财务成本管理》呢?本量利分析对资本结构的学习究竟有什么影响呢等等。 只有真正的做到融会贯通,才能“会当凌绝顶,一览众山小”。

5、习题

财管这门课是注会六门中多做习题的科目,但绝不是盲目的搞题海战术!要做经典的题,而不是随便看见一道题就做。选择一本比较好的配套习题做,反复来做,通过做题,可以加深对教材知识点的理解和对公式的运用。之所以强调“反复”二字,从两点加以说明,一是反复做以前做对的题可以起到“熟能生巧”、“举一反三”的作用;二是做错的题必须反复做,由于惯性思维,做错的题第二次再做错的概率是很大的。所以,通过反复做我们就可以把不会的知识点彻底解决。如果把一本好的配套习题反复做2~3遍,同时加强对易错知识点的把握,那顺利通过财管考试就是水到渠成的事。

2.CPA会计经营租赁下承租人的会计处理的问题,谢谢!承租人不须将所

有没有预付租金,对直线法分摊确认各期的租金费用没有影响,这里的分摊各期的费用是指当前计入损益的金额。

若承租人每年12月31日实际付款250000,那么年末只需要借:管理费用 250 000 贷:银行存款 250 000此时,没有长期待摊费用。 再比如第一年末收到了35万,第二年收到20万,第三年收到20万。

20*7年12月31日:借:管理费用 250 000 长期待摊费用 100 000 贷:银行存款 350 00020*8年12月31日:借:管理费用 250 000 贷: 长期待摊费用 50000 银行存款 200 00020*9年12月31日:借:管理费用 250 000 贷:长期待摊费用 50 000 银行存款 200000最后一期支付租金后,长期待摊费用无余额。

3.问:【注会CPA 会计 融资租赁】题目见图片,图1题目 图2为解答,

这里的融资租赁资产的金额是账面价值,此处是出租人的会计处理,而不是承租人确认资产。如果公允和账面不相等,还需要确认营业外收支。

分录错误的原因其实是初始直接费用。

可能你没有注意到,教材是这么叙述的:长期应收款金额等于最低租赁收款额+初始直接费用。

但是,长期应收款和初始直接费用是直接的加减关系吗?

实际答案是不是这样的。初始直接费用其实是通过长期应收款现值按照实际利率折算后收回的,也就是说长期应收款现值中其实已经包括了初始直接费用。如果你注意过租赁内含利率的定义会发现,租赁内含利率是使最低租赁收款额现值与未担保余值现值之和等于租赁资产公允价值与出租人初始直接费用之和的折现率。

所以,你的分录中长期应收款多计了10000.这是注会长期以来的历史遗留问题,虽然大家都知道是怎么回事,但是教材叙述始终没改,而且以前的考试中答案也是在长期应收款中加上了初始直接费用。但是如果是写分录真按这么写,最终结果就是长期应收款未实现融资收益不能摊销到0.

4.租赁会计科目有哪些

一、经营租赁的会计科目

1、经营租赁资产

该科目核算出租人为经营性租赁而购入的物资的实际成本(包括物资价款、运杂费、保险费以及进口关税等)。该科目下设“已出租资产”和“未出租资产”两个二级科目。出租人购入经营租赁资产时,借记本科目(未出租资产),贷记“银行存款”科目。起租时,借记本科目(已出租资产),贷记本科目(未出租资产)。每期收到租金时,借记“银行存款”或“现金”科目,贷记“租赁收益”科目。租赁合同结束收回出租资产时,借记本科目(未出租资产),贷记本科目(已出租资产)。

2、经营租赁资产折旧。该科目核算出租人经营性租赁资产的累计折旧

出租人经营租赁的资产折旧足额后,不管能否继续使用,不再计提折旧。提前报废的经营租赁资产,也不再补提折旧。

二、经营租赁会计处理

1、使用前帐务处理

经营租赁资产不需要进入承租人固定资产帐目,只需要在承租企业进行登记以备核查。

2、使用中的帐务处理

在使用过程中,经营租赁资产承租企业只履行该资产的日常维护,并将日常维护的相关费用进入当期费用,而不能对其提取折旧,但承租企业根据合同约定的租赁费,均匀在各月提取,提取的租金不计入负债。借记“管理费用”贷记“银行存款、“长期待摊费用”

3、租赁期满后的帐务处理

经营租赁资产的承租企业对经营期满后则不作任务帐务处理,只要承租企业支付约定的最后一笔租赁费用,将租赁资产归还出租方,其合同便宣告结束。

纳税人以经营租赁方式从出租方取得固定资产,其符合独立纳税人交易原则的租金可根据受益时间,均匀扣除。

5.租赁业务涉及哪些会计科目

建议设置:长期应收款科目核算:

“长期应收款”科目核算如下:

一、本科目核算企业融资租赁产生的应收款项和采用递延方式分期收款、实质上具有融资性质的销售商品和提供劳务等经营活动产生的应收款项。

二、本科目应当按照承租人或购货单位(接受劳务单位)等进行明细核算。

三、长期应收款的主要账务处理

(一)出租人融资租赁产生的应收租赁款,应按租赁开始日最低租赁收款额与初始直接费用之和,借记本科目,按未担保余值,借记“未担保余值”科目,按最低租赁收款额、初始直接费用及未担保余值的现值,贷记“固定资产清理”等科目,按发生的初始直接费用,贷记“银行存款”等科目,按其差额,贷记“未实现融资收益”科目。

(二)企业采用递延方式分期收款、实质上具有融资性质的销售商品或提供劳务等经营活动产生的长期应收款,满足收入确认条件的,按应收合同或协议价款,借记本科目,按应收合同或协议价款的公允价值,贷记“主营业务收入”等科目,按专用发票上注明的增值税额,贷记“应交税费——应交增值税(销项税额)”科目,按其差额,贷记“未实现融资收益”科目。

(三)根据合同或协议每期收到承租人或购货单位(接受劳务单位) 偿还的款项,借记“银行存款”科目,贷记本科目。

四、本科目的期末借方余额,反映企业尚未收回的长期应收款