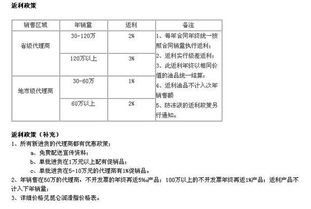

返利给客户怎么样录(会计上返利如何做账?)

1.会计上返利如何做账?

1、销售方:

销售返利如采用支付货币资金形式的,支付销售返利方,根据取得的“进货退出或索取折让证明单”作为费用处理。

借:营业费用

贷:银行存款等

在实务操作中,会计处理方法各异,也可以做如下处理:

借:主营业务收入

贷:银行存款

因为现金返利是在购货日后发生的,无法注明在同一张增值税专用发票上。因此,返利不能冲减增值税,只能冲减主营业务收入。

2、购货方:

收到销售返利方,冲减销售成本,如果对方开具红字发票时,应将进项税金转出。

借:银行存款

贷:主营业务成本

应交税金——应交增值税(进项税额转出)。

扩展资料

现有两种标准按返利形式来区分的, 一种是以金钱财务来区分的,还有一种是以时间来区分的,以金钱财务来区分的可以分为两种:

现金

可以根据经销商的要求,以现金、支票或冲抵货款等形式兑现。如现金金额比较大,企业可要求用支票形式兑现。现金返利兑现前,企业可根据事先约定扣除相应的税款。

货物

所谓货物返利,就是企业用经销商所销售的同一产品或其他适合经销商销售的畅销产品作为返利。需要注意的是,产品必须畅销,否则返利的作用就难以发挥。

以时限来区分的可以分为三种:

现返

适合于特殊产品或特殊阶段的返利,可以单独存在,也可以与累计销量或销额返利并存。

季度返

适合于销量较大的工程机械产品,可以增加经销商周转资金,增强经销商对企业的信任,但对企业现金能力和财务结算能力都是一个不小的考验。

年返

最常见的返利期间。能够有效缓解工程机械行业流行的分期付款和按揭贷款给企业结算造成的压力,同时有利于企业资金周转。

参考资料来源:搜狗百科-返利

2.销售返利怎么做账

销售返利如采用在销售发票直接扣减方式,性质上类同销售折让,其会计处理与一般商品折让购销的会计处理一样。

支付销售返利方收入按照扣减销售返利后的净额计入销售收入;如果将返利额另开发票,对于直接冲抵货款的形式来兑现的返利,在开具发票后发生的返还费用,或者需要在期后才能明确返利额,销售方据购买方主管税务机关出具的“进货退出或索取折让证明单”开出红字发票冲销收入,并相应冲减销项税额。 借:主营业务收入 应交税金——应交增值税(销项税额) 贷:银行存款。

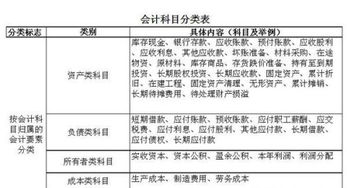

3.返利应记入什么科目

企业取得的返利,与销售数量有关,因此无论是收到货币性资产还是实物资产,均应于收到当期冲减当期进项税金。会计处理:

1. 收到返利时:

借:银行存款(库存商品等)

贷:其他业务收入

如果收到的是货物,并取得对方开具的增值税专用发票袁,应同时作借记应交税金——应交增值税(进项税额);

2. 按规定转出的进项税额:

借:其他业务支出

贷:应交税金——应交增值税(进项税额转出)

4.返利的会计分录怎么记

销售返利采用支付货币资金形式的,支付销售返利方,应作为销售费用处理;借:销售费用 贷:银行存款 收到销售返利方,冲减销售成本,并将进项税金转出。

借:银行存款

贷:主营业务成本

应交税费--应交增值税(进项税额转出)

由于返利对经销商而言是一种额外利润收入,而且门槛要求不高,只要实现了销售就会有相应的返利,所以能够起到激励经销商的作用。

获得返利并不是一件轻而易举的事情,特别是高比例的返利。除了对经销商有销量或销额方面的要求之外,企业一般还会要求经销商不能严重违规行为,否则将受到扣减返利甚至取消返利的处罚。返利的控制功能由此可见。

扩展资料

现有两种标准按返利形式来区分的, 一种是以金钱财务来区分的,还有一种是以时间来区分的,以金钱财务来区分的可以分为两种:

现金

可以根据经销商的要求,以现金、支票或冲抵货款等形式兑现。如现金金额比较大,企业可要求用支票形式兑现。现金返利兑现前,企业可根据事先约定扣除相应的税款。

货物

所谓货物返利,就是企业用经销商所销售的同一产品或其他适合经销商销售的畅销产品作为返利。

参考资料来源:搜狗百科-返利(销售政策)