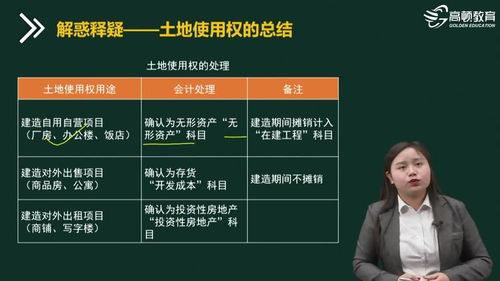

土地使用权出租收入(企业出租土地使用权产生的收入怎么做会计分录?)

1.企业出租土地使用权产生的收入怎么做会计分录?

企业转让无形资产、土地使用权、取得租赁收入,记入其他业务收入科目核算,其发生的成本费用,以及计算提取的营业税等税费记入其他业务支出科目核算。

1.取得其他业务收入计算应交税金及附加时,编制会计分录

借:其他业务支出

贷:应交税金应交营业税

应交土地增值税

应交城市维护建设税

贷:其他应交款应交教育费附加

2.缴纳税金和附加时,编制会计分录

借:应交税金应交营业税

:

应交土地增值税

应交城市维护建设税

借:其他应交款应交教育费附加

贷:银行存款:

2.土地使用权租赁费、会计分录

国有土地租赁费收入的会计处理为:

1、确认收入时,

借:银行存款-**行

贷:其他业务收入

应交税费-应交增值税(销项税额)

2、摊销成本时,

借:其他业务成本

贷:累计摊销-土地使用权

营改增后,纳税人以经营租赁方式将土地出租给他人使用,按照不动产经营租赁服务缴纳增值税。纳税人转让2016年4月30日前取得的土地使用权,可以选择适用简易计税方法,以取得的全部价款和价外费用减去取得该土地使用权的原价后的余额为销售额,按照5%的征收率计算缴纳增值税。