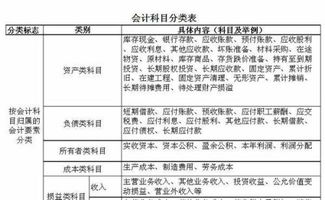

建委罚款做什么(工程施中城建局罚款应计什么)

1.工程施中城建局罚款应计什么会计科目

您好,会计学堂晓海老师为您解答在税务方面,按照以前的《中华人民共和国企业所得税暂行条例》规定,在计算应纳税所得额时,违法经营的罚款和被没收财物的损失以及各项税收的滞纳金、罚金和罚款不得扣除。

暂行条例实施细则对此予以明确,所称违法经营的罚款、被没收财物的损失,是指纳税人生产、经营违反国家法律、法规和规章,被有关部门处以的罚款以及被没收财物的损失。所称的各项税收的滞纳金、罚金和罚款,是指纳税人违反税收法规,被处以的滞纳金、罚金,以及除前款所称违法经营罚款之外的各项罚款。

国家税务总局《企业所得税税前扣除办法》(国税发[2000]84号)规定:“因违反法律、行政法规而交付的罚款、罚金、滞纳金,在计算应纳税所得额时不得扣除”。并进一步规定:“纳税人按照经济合同规 定支付的违约金(包括银行罚息)、罚款和诉讼费可以扣除”。

2008年1月1日以后,按《中华人民共和国企业所得税法》规定,在计算应纳税所得额时,企业的罚金、罚款和被没收财物的损失等不得税前扣除。实施条例及截至目前所见的规范性文件并未进一步予以细化。

不过在国家税务总局《关于印发〈中华人民共和国企业所得税年度纳税申报表〉的通知》一文的附件《中华人民共和国企业所得税年度纳税申报表及附表填报说明》中明确,“扣除类项目中‘11.罚金、罚款和被没收财物的损失’第1列‘账载金额’填报纳税人按照国家统一会计制度实际发生的罚金、罚款和被罚没财物损失的金额,不包括纳税人按照经济合同规定支付的违约金(包括银行罚息)、罚款和诉讼费”。 你这应该是在营业外支出科目下核算欢迎点我的昵称-向会计学堂全体老师提问。

2.请问罚款应计入什么科目

一、罚款应计入营业外支出科目。

二、具体会计分录是:借:营业外支出-罚款贷:银行存款三、营业外支出是企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、非常损失、罚款支出等。四、营业外支出科目的主要核算内容:1、企业转让固定资产时,先结转固定资产原值和已提累计折旧额,借记“固定资产清理”、“累计折旧”科目,贷记“固定资产”科目;收到双方协议价款,借记“银行存款”,贷记“固定资产清理”科目;最后结转清理损益,若转出价款低于固定资产账面净值,借记本科目,贷记“固定资产清理”科目。

2、企业处置无形资产时,应按实际收到的金额等,借记“银行存款”等科目,按已计提的累计摊销,借记“累计摊销”科目,按应支付的相关税费及其他费用,贷记“应交税费”、“银行存款”等科目,按其账面余额,贷记“无形资产”科目,按其借方差额,借记“营业外支出——处置非流动资产损失”科目,已计提减值准备的,还应同时结转减值准备。3、盘亏、毁损的资产发生的净损失,按管理权限报经批准后,借记本科目,贷记“待处理财产损溢”科目。

4、期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。

3.罚款应计入哪个会计科目

罚款支出应计入“营业外支出”科目。

并且,对各项税收的滞纳金、罚款以及违法经营的罚款、罚金和被没收财物的损失等,不得在税前扣除。发生缴纳滞纳金、罚款、罚金等项目时,编制会计分录: 借:营业外支出 贷:银行存款 一、营业外支出的概念 营业外支出是企业发生的与其日常活动无直接关系的各项损失,主要包括非流动资产处置损失、公益性捐赠支出、盘亏损失、非常损失、罚款支出等。

二、营业外支出的核算内容 非流动资产处置损失包括固定资产处置损失和无形资产出售损失。固定资产处置损失是企业出售固定资产所取得的价款,或报废固定资产的材料价值和变价收入等,抵补处置固定资产的账面价值、清理费用、处置相关税费后的净损失;无形资产出售损失是企业出售无形资产所取得的价款,抵补出售无形资产的账面价值、出售相关税费后的净损失。

盘亏损失主要是对于财产清查盘点中盘亏的资产,查明原因并报经批准计入营业外支出的金额。 公益性捐赠支出是企业对外进行公益性捐赠发生的支出。

非常损失是企业对于因客观因素(如自然灾害等)造成的损失,扣除保险公司赔偿后应计入营业外支出的净损失。 罚款支出是企业支付的行政罚款、税务罚款,以及其他违反法律法规、合同协议等而支付的罚款、违约金、赔偿金等支出。