火锅店房租计入什么(新开张的火锅店如何做账?)

1.新开张的火锅店如何做账?

1、火锅店属于餐饮业,按照餐饮业会计制度设置会计科目、核算。

2、如果装修费金额不大,直接计入“营业费用(或管理费用)--装修费”科目;如果金额大,计入“长期待摊费用--装修费”科目,按3年或在合同有效期内进行摊销。 3、如果缴纳一年内的租金,直接计入“管理费用--租金”科目;如果是一年以上的租金,计入“长期待摊费用--租金”科目,然后,按照租金所属期间进行摊销。

4、购买的桌子,计入“低值易耗品”科目,然后,摊销到“营业费用”科目中。 2010-12-19 11:52 补充问题 装修费和租金在以后摊销时计入什么科目? 计入“营业费用”科目。

2.火锅城会计涉及哪些会计科目?爱问知识

火锅及餐饮业所涉及的会计科目主要有: 具体核算,大致流程和分录: 1)购进蔬菜等原材料 借:原材料—蔬菜 原材料—肉类 贷:现金 / 应付账款 2)支付人工工资,计提和发放 借:主营业务成本 贷:应付职工薪酬—工资 借:应付职工薪酬—工资 贷:现金 3)购买辅料 借:主营业务成本 贷:现金 4)购买符合固定资产条件的设备,如空调 借:固定资产 贷:现金 / 银行存款 / 应付账款 5)交房租、水电费等 借:营业费用—房租 营业费用—水电费 贷:现金 / 银行存款 / 应付账款 6)收入 借:现金 / 应收账款 贷:主营业务收入 7)收入存入银行 借:银行存款 贷:现金 8)计提折旧 借:营业费用 贷:累计折旧 9)计算税金 借:主营业务税金及附加 贷:应交税金—营业税 应交税金—城建税 应交税金—教育费附加 10)月末结转成本、费用 借:主营业务成本 贷:原材料 借:本年利润 贷:主营业务成本 营业费用 主营业务税金及附加 所得税费用 11)结转收入 借:主营业务收入 贷:本年利润 12)结转利润分配(若亏损,相反分录) 借:本年利润 贷:利润分配—未分配利润。

3.支付餐厅租金的会计分录

如果费用支出可以在一个会计年度确认的,可以全额直接计入当期损益处理。

如果支付的费用是跨一个会计年度的,采取直线摊销,

例如公司1月份支付了1年(2011.1-2011.12)的房租12000元,那这个费用可以在一个年度确认,

借:管理费用 12000

贷:现金/银行存款 12000

如果公司3月份支付了1年(2011.3-2012.2)的房租12000元,那这个费用是跨会计年度的,需要采取直线法摊销

每月摊销金额=12000/12=1000元,本年度摊销金额为10000元,下年度摊销金额为2000元

借:管理费用 10000

借:待摊费用-租赁费 2000

贷:现金/银行存款 12000

下年每月摊销

借:管理费用 1000

贷:待摊费用-租赁费 1000

4.火锅店前期实收资本,装修,房租之后怎么摊销

账务处理是

1.收实收资本

借:银行存款/现金 200w

贷:实收资本 200w

2.支付前期各项费用

借:待摊费用—开办费 60w

—房租 30w

其他应收款—房租押金 10w

贷:银行存款/现金 100w

3.费用摊销时(按月摊销)

借:管理费用—开办费 16666.67

—租赁费 8333.33

贷:待摊费用—开办费 16666.67

—房租 8333.33

补充:

1.在账务中,除了增资和撤资,其他情况下实收资本一般是不会产生变动的。

2.房租押金是要返还的,故不在费用里摊销。

3.待摊费用在三年后最后一个月的金额为全部金额减去已摊销金额后的余额,而不是上述金额。

4.简便期间我喜欢用w代表万~,正规凭证和记账中请勿使用简代

5.餐饮业支付房租计入什么会计科目

餐饮业支付房租计入会计科目:

1、借:营业费用—房租

2、营业费用—水电费

3、贷:现金 / 银行存款 / 应付账款

例如:

7月份记账,以现金支付7-9月房租(假设房租1000 0元/月),记账如下:

(1)借:营业费用——房租 10000,预付账款——房租 20000,

贷:库存现金 30000

(2)8月份摊销房屋租赁费做:

借:营业费用:租赁费 10000;

贷:预付账款:房屋租赁费 1.0000;

扩展资料:

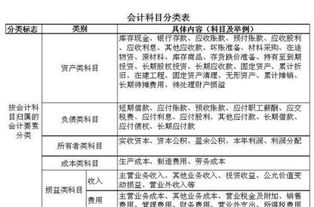

会计科目是对会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。

为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。

设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。