政府核算的(新政府会计制度下给下属单位拨款用那个科目核算?)

1.新政府会计制度下给下属单位拨款用那个科目核算?

给下单位拨款有两种: 一种是经费拨款,是财政部门拨入经费到实体账户,再从实体属账户转到下属单位,这种不通过收入和支出科目核算,在“其他应付款”科目核算; 另外一种是给下属单位的补助,在“对附属单位补助费用”科目核算。

扩展资料: 通常情况下,该科目核算企业应付、暂收其他单位或个人的款项,如应付租入固定资产和包装物的租金,存入保证金、应付、暂收所属单位、个人的款项、管辖区内业主和物业管户装修存入保证金;应付职工统筹退休金,以及应收暂付上级单位、所属单位的款项。 而企业经常发生的应付供货单位的货款,则是在“应付账款”和“应付票据”科目中核算。

参考资料来源:百度百科-其他应付款。

2.政府会计科目的设置有哪些呢?

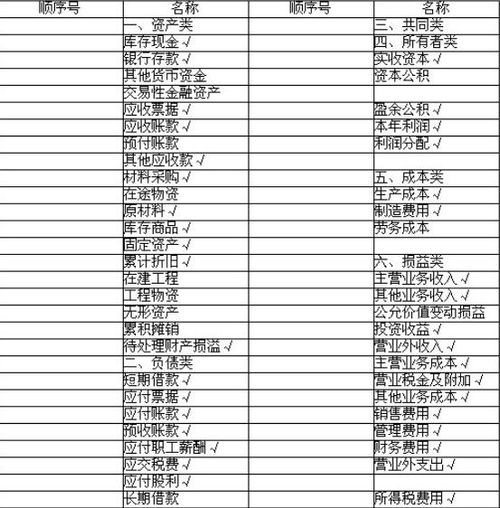

(一)总账科目的设置 目前,我国各级财政部门、行政单位所使用的总账会计科目都是由财政部统一制定的。

具体设置见本书第三章和第十二章。 (二)明细分类科目的设置 明细分类科目是对总账科目的详细说明,各级财政部门、各个行政单位可以根据其核算和管理的具体要求设置。

明细科目的设置一般有三种情况:(1)对预算收入和支出,按照国家预算收支科目设置;(2)对结算资金和存款,按照资金的不同性质、结算单位和个人名称设置;(3)对各种财产物资,按照类别或品名设置。 (三)会计科目与会计账户 会计账户是根据会计科目设置的户头。

会计科目与会计账户两者的名称一致,即会计科目的名称就是会计账户的名称;两者所反映的经济内容一致,共同反映财政资金的运动及其结果。但账户具有一定的结构,科目没有结构;各种会计信息都是通过会计账户提供的。

在会计实务中,往往不加区别,将两者等同起来。

3.新政府会计下专项资金怎么设会计科目和记账

一、全额拨款的事业单位:

1、购置固定资产时,应按资金来源:

借:专用基金—“修购基金”、“事业支出”、“专款支出”等科目

贷:银行存款(应付账款)

2、同时做下面分录:

借:固定资产

贷:固定基金

二、自由自支的事业单位(和企业核算是一样的)

购置空调时:

借:固定资产

贷:银行存款

次月提折旧

借:管理费用

贷:累计折旧

拓展资料:

一、财政拨款结转科目核算行政单位滚存的财政拨款结转资金,包括基本支出结转、项目支出结转。

二、本科目应当设置“基本支出结转”、“项目支出结转”两个明细科目;在“基本支出结转”明细科目下按照“人员经费”和“日常公用经费”进行明细核算,在“项目支出结转”明细科目下按照具体项目进行明细核算;本科目还应当按照《政府收支分类科目》中“支出功能分类科目”的项级科目进行明细核算。

有公共财政预算拨款、政府性基金预算拨款等两种或两种以上财政拨款的行政单位,还应当按照财政拨款种类分别进行明细核算。

4.政府补助的会计核算

政府补助的分类 会计准则要求,按照政府补助给企业带来经济利益或弥补相关成本或费用的形式不同,将政府补助划分成与资产相关的政府补助和与收益相关的政府补助。

(1)与资产相关的政府补助,是指企业取得的、用于购建或以其他方式形成长期资产的政府补助。这类补助一般以银行转账的方式拨付,应当在实际收到款项时按照到账的实际金额确认和计量。

在很少情况下,政府向企业无偿划拨长期非货币性资产时,在取得资产并办妥受让手续时按公允价值确认和计量,公允价值不能可靠取得的,按照名义金额(即1元)计量。 (2)与收益相关的政府补助,是指除与资产相关的政府补助之外的政府补助。

这类补助通常以银行转账的方式拨付,应当在实际收到款项时按照到账的实际金额确认和计量。只有存在确凿证据表明补助是按固定的定额标准拨付的,才可以在这项补助成为应收款时予以确认并按照应收的金额计量。

与收益相关的政府补助,如果是用来补偿未来的费用,则根据收益期分期确认,如果是补偿当期或者是已经发生的费用,则直接计入收到当期的损益之中,计入“营业外收入”科目。 与资产相关的政府补助要分期确认,收到补助时先计入“递延收益”科目,以后期间根据资产价值的补偿情况分期计入“营业外收入”科目。

5.政府会计实务中,财政基本经费计入什么科目

基本经费包括人员经费和公用经费,是单位维持基本运行所预算的经费。

具体使用记账可参考如图: