市场推广费计入什么(推广费应计入什么)

1.推广费应计入什么会计科目

计入:销售费用。

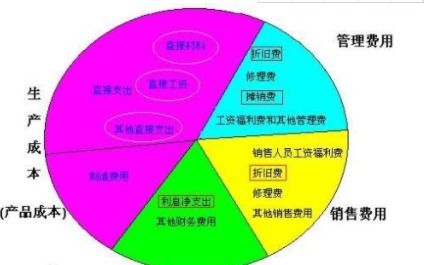

销售费用科目应当销售费用费用项目进行明细核算,本科目核算企业销售商品和材料、提供劳务的过程中发生的各种费用,包括保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用。

企业发生的与销售商品和材料、提供劳务以及专设销售机构相关的不满足固定资产准则规定的固定资产确认条件的日常修理费用和大修理费用等固定资产后续支出,也在本科目核算。

扩展资料

销售费用预算可以分为:变动性销售费用预算和固定性销售费用预算。

一、变动性销售费用:是指企业在销售产品过程中发生的与销售量成正比例变化的各项经费,例如委托代销手续费(代理商佣金)、包装费、运输费、装卸费等。

二、固定性销售费用:是指企业在销售产品的过程中不随产品销售量的变化而变化的各项费用。这些费用是相对固定的,也可以分为约束性固定销售费用和酌量性固定销售费用。约束性固定销售费用具体包括租赁费、销售人员的工资、办公费、折旧费等;酌量性固定销售费用具体包括销售促销费、销售人员的培训费等。

参考资料来源:搜狗百科-销售费用

2.厂家给的推广费要如何入账

应该是企业为推广市场,增加销路而发生的费用,应该属于为销售业务发生的费用,计入销售费用比较合理,也就是以前的营业费用。

管理费用是为管理而发生的费用,由此来看,广告费应该不属于管理费用的核算范围。

销售费用(selling expenses)是指企业在销售产品、自制半成品和提供劳务等过程中发生的各项费用。包括由企业负担的包装费、运输费、广告费、装卸费、保险费、委托代销手续费、展览费、租赁费(不含融资租赁费)和销售服务费、销售部门人员工资、职工福利费、差旅费、折旧费、修理费、物料消耗、低值易耗品摊销以及其他经费等。 与销售有关的差旅费应计入销售费用。

3.广告费应该计入什么科目

宣传产品的广告费,应计入“销售费用---广告费”会计科目;借:销售费用---广告费;借:应交税费---应交增值税(进项税额)一般纳税人取得专票;贷:银行存款(其他应付款等科目)。

业务宣传费与广告费的区别主要是承接业务对象和取得票据方面,要看具体业务是否通过广告公司、专业媒体在电视、网站、电台、报纸、户外广告牌等刊登,并取得广告业专用发票,如果这两条件是成立的,那可以作为广告费,否则只能作为业务宣传费。 如果是在销售环节出现的话,那么应该计入"营业费用--广告费”(新会计准则中就计入“销售费用--广告费”);如果是企业行政部门在为了生产经营而产生。

新的企业所得税法规定:第四十四条企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。