原材料的设计(原材料会计分录如何做?)

1.原材料会计分录如何做?

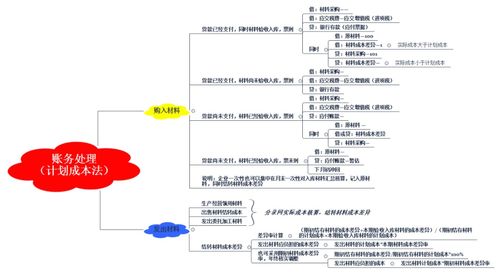

【编者按】本文主要为考生介绍本文将通过一采用实际成本核算二采用计划成本核算两种方法,为大家展示会计分录的做法,主体可分为购入原材料时的会计分录及发出材料时的会计分录,下面请看正文:一采用实际成本核算(1)购入材料①发票与材料同时到借:原材料应交税费-应交增值税(进项税额)贷:银行存款②发票已到,材料未到借:在途物资(含运费保险费)应交税费-应交增值税(进项税额)贷:银行存款③材料已到,月末发票账单未到借:原材料贷:应付账款-暂估应付账款注:下月初,作相反的会计分录予以冲回:借:应付账款-暂估应付账款贷:原材料待收到发票时:借:原材料应交税费-应交增值税(进项税额)贷:银行存款(应付账款、应付票据)④货款已付,材料未到借:预付账款贷:银行存款待材料到时:借:原材料应交税费-应交增值税(进项税额)贷:预付账款补付货款时:借:预付账款贷:银行存款或收多付货款时:借:银行存款贷:预付账款(2)发出材料方法:个别计价法、先进先出法、月末一次加权平均法、移动加权平均法根据发料凭证汇总表:借:生产成本-基本生产成本-辅助生产成本制造费用管理费用贷:原材料二采用计划成本核算⑴购入材料①发票与材料同时到(发票已到材料未到)借:材料采购(实际成本)应交税费-应交增值税(进项税额)贷:银行存款(应付账款、应付票据)同时:借:原材料(计划成本)材料成本差异(实际成本大于计划成本)贷:材料采购(实际成本)或:借:原材料(计划成本)贷:材料采购(实际成本)材料成本差异(实际成本小于计划成本)②材料已到,月末发票账单未到借:原材料贷:应付账款-暂估应付账款注:下月初,作相反的会计分录予以冲回:借:应付账款-暂估应付账款贷:原材料待收到发票时:借:材料采购(实际成本)应交税费-应交增值税(进项税额)贷:银行存款(应付账款、应付票据)同时:借:原材料(计划成本)材料成本差异(实际成本大于计划成本)贷:材料采购(实际成本)或:借:原材料(计划成本)贷:材料采购(实际成本)材料成本差异(实际成本小于计划成本)(2)发出材料根据发料凭证汇总表:借:生产成本-基本生产成本-辅助生产成本制造费用管理费用贷:原材料注:企业采用日常采用计划成本核算的,发出的材料成本应由计划成本调整为实际成本,通过“材料成本差异”科目进行结转,按用途分别记入“生产成本”、“制造费用”、“销售费用”、“管理费用”等科目。

发出材料应负担的成本差异应当近期(月)分摊,不得在季末或年末一次计算。本期材料成本差异率=(期初结存材料的成本差异﹢本期验收入库材料的成本差异)÷(期初结存材料的计划成本﹢本期验收入库材料的计划成本)*100%期初材料成本差异率=期初结存材料的成本差异÷期初结存材料的计划成本*100%本期发出材料应负担的成本差异=本期发出材料的计划成本*本期材料成本差异率结转发出材料的成本差异时:借:材料成本差异贷:生产成本-基本生产成本-辅助生产成本制造费用管理费用相关推荐:坏账损失会计分录如何做?库存现金会计分录如何做?如何写会计分录?。

2.原材料三个会计科目分别在什么情况下用?材料采购,在途物资,原材

材料采购:采用计划成本法,尚未运抵企业的材料。

在途物资:采用实际成本发,尚未运抵企业的材料。原材料:材料验收入库。

详细点:1、“在途物资”科目核算范围是企业按实际成本进行的会计核算,用于企业已经付款或已开出、承兑商业汇票,但材料尚未到达或者尚未验收入库的材料物资。如:购进材料未入库借:在途物资贷:现金(或银行存款、应付帐款等)待材料到达、验收入库后,借:原材料贷:在途物资2、“材料采购”科目是企业按计划成本核算的。

取得原材料时,先通过该科目核算。

3.原材料怎么做账,该怎么下科目,做借贷方

1、原材料属于资产类科目。

它核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品、修理用备件、包装材料、燃料等的计划成本和实际成本。 2、原材料明细账应按材料品种规格设置数量金额式明细账,若材料品种规格较多,为防止出现差错还应按仓库和类别设置原材料二级账,二级账只记收入、发出和结存的金额,不记数量。

3、购进材料时 借:原材料 借:应交税金--增值税(进项税额) 贷:银行存款(或应付帐款等) 4、领用材料时 借:生产成本(或制造费用等) 贷:原材料 问题补充: 楼下答的盘营盘亏是什么意思阿? 为了保证帐实相符(账面数量金额与库存实际数量金额相符),会计制度要求材料定期进行盘点,盘点时就会出现多出材料或短少材料的情况。多出的材料属于盘盈,短少的材料属于盘亏。

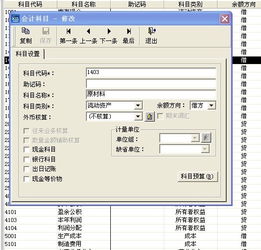

4.关于材料采购的ERP会计科目设置

机器运作资料就是用来作为ERP算产能 生产负荷的一个重要数据 天心系统基础资料准备 大类 模块 所需资料 共用资料 所有模块 营业人资料设定、部门资料、员工资料 币别资料、密码及权限资料、仓库资料 客户厂商资料、系统预警资料刷新设置 货品资料、审核流程设计 财务系统 总帐系统 会计科目设置、银行资料、科目预算、帐户资料 期初凭证(即科目余额)、期初应收/应付票据 期初应收/应付帐款、期初帐户余额 收付款 进销存系统 进销存 货品标准成本、采购受订政策、期初存货输入、特殊定价政策(优先采购受订政策) MRP2 生产制造 商品物料表、货品附加信息、替代品、模具、机台信息、机台可供生产时间、工作行事例、制程代号设定、制成品制程规划 MRP MRP-II 系统运行 物料编码原则、仓库储位管理办法、BOM及工艺流程管理 组织结构图、各部门运作流程、岗位职责说明书 天心基础资料准备设置明细 一、营业人资料设定: 1、基本设置 项次 项目设置 内容说明 备注 1 公司代号 即数据库名称,在建帐套时确定,不可修改 最长四码,不可用中文 2 公司名称 本公司对内对外的称呼 3 会计期间 财务在帐务结算时的一定期间 4 开帐日期 使用本系统的开帐日期 建议在月初开帐 5 本业税率 企业税率 如货品统一税率,可设置 6 本位币 企业交易常用币别,与外币区别 7 税务制度 财务核算制度 可在大陆、台湾、其他中选择 8 成本计算方式 存货发出的成本计算方法 建议使用移动加权或月加权 9 盘存方式 企业作存货盘存时的方式 可在永续及实地中选择 10 编码长度 指定基础资料(如料号)码长 会计科目最长20码、货品代号最长20码、员工编码最长12码 11 报表长度 在固有报表中某字段所占长度 金额、税金、数量、单价 品号、品名、部门、库位 12 小数位数 单据中小数位数,一经设定,位数可调大,不可调小,否则已引起数据四舍五入误差 数量、单价、金额、税金 13 MRP小数位 针对MRP模组的数量小数位 MRP数量 14 报表小数位 系统所固有报表的小数位数 15 含借入借出否 借入借出量是否影响仓库库存数量 有借入/出情况才选择 16 单据编码原则 本系统所使用单据编号,以利数据统计及运算 可选择按年/月/日流水编码或者手工编号(但不建议) 17 凭证过帐方式 本系统产生凭证时的方式 □审核 □不审核 项次 项目设置 内容说明 备注 18 凭证类型 对凭证的分类 可选通用或收付转凭证 19 电话号码 本公司常用电话号码 20 传真 本公司常用传真号码 21 中(英)文地址 本公司所在地名 2.可选设置 项次 项目设置 内容说明 备注 1 凭证产生方式 其他模块单据是否立即转切凭证 2 MRP在制品部分参与费用分配否 对于在制货品的成本是否参与人工与制费分摊 3 售价政策归属客户 是否作用于其归属客户 4 行业别 企业所属行业 具有特殊功能 5 营业登记 营业登记证号 6 英文名称 企业对内对外的英文称呼 7 帐套序号 当企业需进行子公司帐务管理时,可用序号区分,以利资料整合 8 税务编码 企业登记注册时所有税务号码 9 法人基本情况 企业法人资料,以供单据使用 二、客户/厂商资料: 1、基本设置 项次 项目设置 内容说明 备注 1 客户/厂商代号 对所有客户和厂商进行编号,以利系统运作 2 全称 客户/厂商的注册称呼 3 类别 类别归属,以利采购、业务运作 客户/厂商/客户兼厂商 4 发票地址 发票上的地址,一般也为公司所在地址 5 币别 与该客户/厂商交易时较常用的币别 如无固定币别,不设定 项次 项目设置 内容说明 备注 6 交易方式 与该客户/厂商交易时较常用的交易方式 7 联络人 该客户/厂商的联络人姓名 8 立帐方式 产生应收付款的方式 9 扣税类别 与该客户/厂商交易的税种 在价内税/价外税/不计税间选 2、可选设置 项次 项目设置 内容说明 备注 1 简 称 简略称呼 2 分仓地址 客户的公司地址和仓库地址不同时使用 3 帐务归属 与子公司发生帐务,而在母公司收付款 4 信用管制 对该公司的信用额度 5 负 责 人 该客户/厂商的负责人姓名 6 会 计 该客户/厂商的会计姓名 7 公司地址 该客户/厂商的注册地址 8 电话传真 该客户/厂商的电话与传真号码 9 开户银行 与之交易后的收付款银行 10 责任业务 负责此客户/厂商的本公司业务员 11 按外币冲销否 系统自动以外币进行帐款的冲销 只有按原交易币种冲帐才设 12 特色资料 客户或厂商所具备的特点归类 看管理需要而设 13 营业资料 客户或厂商各种经营资料 14 贸易资料 与对外贸易出口相关的各项资料 如船名、报关行等 三、员工资料: 1、基本设置 项次 项目设置 内容说明 备注 1 员工代号 给员工的设定编号,以便管理 最长为12码 2 员工姓名 员工称呼 2、可选设置 项次 项目设置 内容说明 备注 1 年度目标 年度目标业绩 2 人事资料 员工的各项基本资料 3 特殊资料 员工所具备的特点归类 4 到职日 进入本公司时间 5 部门代号 所属部门编号 6 上级主管 直接管理人员 7 离职日 离开本公司时间 四、货品资料: 1、基本设置 项次 项目设置 内容说明 备注 1 货品编号 给货品的设定编号,以便管理 最长20码 2 品名 货品的全称 3 大类 货品大致类别 成品/半成品/原料中选择 4 中类 货品更细的类别 在大类基础进行二次分类 5 货品税率 货品的税率 6 主单位 货品。