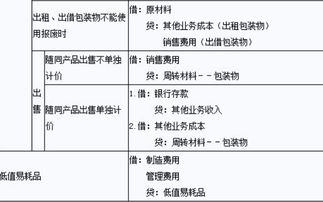

食品进那个(食品类的发票走那一个比较合适啊?)

1.食品类的发票走那一个会计科目比较合适啊?

食堂开销一般都是从福利费走的。

按新准则规定,应计入“应付职工薪酬——职工福利”,并按员工分布情况分摊到各费用:借:生产成本——职工福利借:制造费用——职工福利借:销售费用——职工福利借:管理费用——职工福利贷:应付职工薪酬——职工福利支付食堂买菜款等时:借:应付职工薪酬——职工福利贷:银行存款等但如果你们使用的还是老准则,则计入“应付福利费”就可以了。2008年以后,应付福利费不按工资总额的14%计提。

但只要发生额不超过应付工资总额的14%,就可全额从所得税前扣除。由于2008年后,企业工资不再有扣除限额,所以大大增加了应付福利费的可扣除基数。

你们税务会计指的问题,我怀疑是否你们单位有很多非食堂费用,如用超市购买食品等的发票报销。这块发票金额如果很大,确实不好做账,会引起税务局注意。

因为这是私人的费用,应该与公司无关。但如果要入账,一般也只能从福利费或业务招待费走账了。

2.食品类的发票走那一个会计科目比较合适啊

食堂开销一般都是从福利费走的。

按新准则规定,应计入“应付职工薪酬——职工福利”,并按员工分布情况分摊到各费用:

借:生产成本——职工福利

借:制造费用——职工福利

借:销售费用——职工福利

借:管理费用——职工福利

贷:应付职工薪酬——职工福利

支付食堂买菜款等时:

借:应付职工薪酬——职工福利

贷:银行存款等

但如果你们使用的还是老准则,则计入“应付福利费”就可以了。

2008年以后,应付福利费不按工资总额的14%计提。但只要发生额不超过应付工资总额的14%,就可全额从所得税前扣除。由于2008年后,企业工资不再有扣除限额,所以大大增加了应付福利费的可扣除基数。

你们税务会计指的问题,我怀疑是否你们单位有很多非食堂费用,如用超市购买食品等的发票报销。这块发票金额如果很大,确实不好做账,会引起税务局注意。因为这是私人的费用,应该与公司无关。但如果要入账,一般也只能从福利费或业务招待费走账了。