税控盘的维护费计什么(一般纳税人的280元的税控盘维护费怎么做账)

1.一般纳税人的280元的税控盘维护费怎么做账

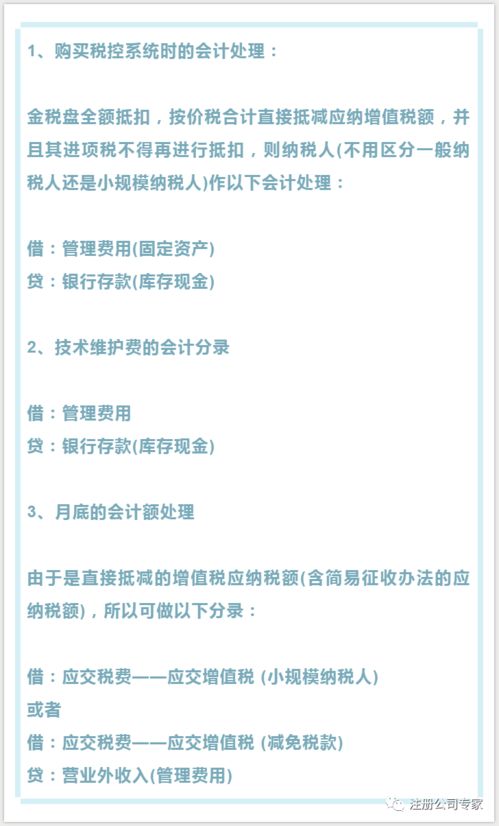

借:管理费用 280

贷:库存现金 280

全额抵减增值税时

借:应交税费--应交增值税(减免税款) 280

贷: 管理费用 280

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费—— 应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。

扩展资料

根据《中华人民共和国增值税暂行条例》第四条 纳税人销售货物或者提供应税劳务(以下简称销售货物或者应税劳务),应纳税额为当期销项税额抵扣当期进项税额后的余额。应纳税额计算公式:

应纳税额=当期销项税额-当期进项税额

当期销项税额小于当期进项税额不足抵扣时,其不足部分可以结转下期继续抵扣。

因此,附加税费按应交增值税额计算;附加税费是抵扣后的应交增值税作为计税依据的。

应交增值税=增值税销项税额-增值税进项税额

参考资料:百度百科 - 管理费用

百度百科 - 中华人民共和国增值税暂行条例

2.税控盘维护费怎么做分录

支付维护费时:

借:管理费用

贷:银行存款(或库存现金)

抵减应交增值税时:

借:应交税费—应交增值税(减免税)

贷:管理费用

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

管理费用是指企业行政管理部门为组织和管理生产经营活动而发生的各种费用。包括的具体项目有:企业董事会和行政管理部门在企业经营管理中发生的。

或者应当由企业统一负担的公司经费、工会经费、待业保险费、劳动保险费、董事会费、聘请中介机构费、咨询费、诉讼费、业务招待费、办公费、差旅费、邮电费、绿化费、管理人员工资及福利费等。

管理费用属于期间费用,在发生的当期就计入当期的损失或是利益。

参考资料来源:搜狗百科-管理费用

3.老师:税控盘和系统维护费计入什么科目

增值税纳税人2011年12月1日(含,下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。

增值税税控系统包括:增值税防伪税控系统、货物运输业增值税专用发票税控系统、机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统。

增值税防伪税控系统的专用设备包括金税卡、IC卡、读卡器或金税盘和报税盘;货物运输业增值税专用发票税控系统专用设备包括税控盘和报税盘;机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统专用设备包括税控盘和传输盘。

二、增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。技术维护费按照价格主管部门核定的标准执行。

三、增值税一般纳税人支付的二项费用在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣。

四、纳税人购买的增值税税控系统专用设备自购买之日起3年内因质量问题无法正常使用的,由专用设备供应商负责免费维修,无法维修的免费更换。

五、纳税人在填写纳税申报表时,对可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,应按以下要求填报:

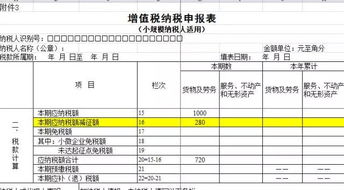

增值税一般纳税人将抵减金额填入《增值税纳税申报表(适用于增值税一般纳税人)》第23栏“应纳税额减征额”。当本期减征额小于或等于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期减征额实际填写;当本期减征额大于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期第19栏与第21栏之和填写,本期减征额不足抵减部分结转下期继续抵减。

小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏“本期应纳税额减征额”。当本期减征额小于或等于第10栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第10栏“本期应纳税额”时,按本期第10栏填写,本期减征额不足抵减部分结转下期继续抵减。

4.增值税税控维护费用怎么做会计分录

(一)增值税一般纳税人的会计处理

按税法有关规定,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。

企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。

企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。

(二)小规模纳税人的会计处理

按税法有关规定,小规模纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,按规定抵减的增值税应纳税额应直接冲减“应交税费——应交增值税”科目。

企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。

企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“管理费用”等科目。

“应交税费——应交增值税”科目期末如为借方余额,应根据其流动性在资产负债表中的“其他流动资产”项目或“其他非流动资产”项目列示;如为贷方余额,应在资产负债表中的“应交税费”项目列示。

5.小微企业税控盘和税控发票系统技术维护费的会计分录咋做

不属一般纳税人的直接进管理费用就行。

借: 管理费用——其他费用——软件使用维护费 贷:库存现金(银行存款)财税[2012]15号 增值税一般纳税人的会计处理 按税法有关规定,增值税一般纳税人初次购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费允许在增值税应纳税额中全额抵减的,应在“应交税费——应交增值税”科目下增设“减免税款”专栏,用于记录该企业按规定抵减的增值税应纳税额。企业购入增值税税控系统专用设备,按实际支付或应付的金额,借记“固定资产”科目,贷记“银行存款”、“应付账款”等科目。

按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“递延收益”科目。按期计提折旧,借记“管理费用”等科目,贷记“累计折旧”科目;同时,借记“递延收益”科目,贷记“管理费用”等科目。

企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。

增值税税控系统专用设备和技术维护费会计分录:1、税控系统专用设备:①购入时: 借:固定资产 贷:银行存款(应付账款)②按规定抵减的增值税应纳税额借:应交税费——应交增值税(减免税款) 贷:递延收益③按期计提折旧借:管理费用 贷:累计折旧 同时:借:递延收益贷:管理费用2、技术维护费:一般纳税人:企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税(减免税款)”科目,贷记“管理费用”等科目。

小规模纳税人:企业发生技术维护费,按实际支付或应付的金额,借记“管理费用”等科目,贷记“银行存款”等科目。按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记“管理费用”等科目。

6.小规模企业末达起征点购买税控盘和维护费会计分录怎么做

购买时:

借:管理费用-办公费

贷:银行存款

抵扣时:

借:应交税费-应交增值税

贷:营业外收入或者管理费用(红字)

依据:

增值税纳税人2011年12月1日(含,下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。会计分录如下:

借:应交税费——已交增值税;

贷:银行存款(现金)。

7.税控盘维护费全额抵扣是分录贷方是冲管理费用还是放在营业外收入,

是冲的管理费用,税控盘维护费全额抵扣,按价税合计直接抵减应纳增值税额,且其进项税不得再进行抵扣。具体会计处理如下:

1、一般纳税人会计处理如下:

实际支付技术维护费时

借:管理费用

贷:银行存款

实际申报抵减增值税税额时

借:应交税费——应交增值税(抵减税款)

贷:管理费用

2、小规模纳税人会计处理如下:

实际支付技术维护费时

借:管理费用

贷:银行存款

实际申报抵减增值税税额时

借:应交税费——应交增值税

贷:管理费用

扩展资料

税控盘维护费全额抵扣的申报

1、一般纳税人的申报

增值税一般纳税人将抵减金额填入《增值税纳税申报表》第23栏“应纳税额减征额”。《增值税减免税申报明细表》选择减免性质名称选择,财税[2012]15号 财政部、国家税务总局关于增值税税控系统专用设备和技术维护费用抵减增值税税额有关政策的通知。

本期产生的应纳税额小于可抵扣金额的,剩下的部分可以留到下次继续抵减。

2、小规模纳税人的申报

小规模纳税人将抵减金额填入《增值税纳税申报表》第11栏“本期应纳税额减征额”。当本期减征额小于或等于第10栏“本期应纳税额”时,按本期减征额实际填写。可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,还应填报《增值税纳税人申报表附列资料(四)》。

参考资料来源:搜狗百科-应交税费

参考资料来源:搜狗百科-增值税