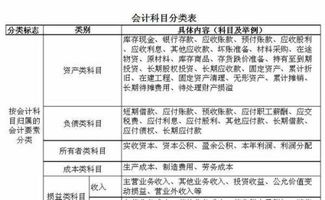

外围墙维修计入哪个(公司修围墙的费用和税费计入哪个科目.生意)

1.公司修围墙的费用和税费计入哪个科目.生意

公司修建围墙,属于公司固定资产投入的基建建设项目应通过在建工程科目进行核,竣工投入使用后结转固定资产。

一、建设期支付工程款税务处理:

借:在建工程一围墙建设工程

借:应交税费一待认证进项税额

贷:银行存款

二、竣工验收投入使用结转固定资产:

借:固定资产一围墙防护设施

贷:在建工程一围墙建设工程

根据《企业会计准则第4号――固定资产》规定,厂区内的围墙属于固定资产范畴,会计上计入固定资产。为修建围墙而缴纳的印花税、营业税、城建税、教育费附加、地方教育费附加等,应计入固定资产科目。分录:借:固定资产贷:银行存款缴纳的个人所得税属于代收代付款项,应计入“其他应收款”科目。分录:借:其他应收款贷:银行存款

2.厂房粉刷、围墙维修等费用如何进行账务处理

《企业会计准则第4号——固定资产》应用指南第2条 规定,固定资产的后续支出是指固定资产在使用过程中发生的更 新改造支出、修理费用等。

固定资产的更新改造等后续支出,满足本准则第4条规定确 认条件的,应当计入固定资产成本,如有被替换的部分,应扣除 其账面价值;不满足本准则第4条规定确认条件的固定资产修理 费用的,应当在发生时计入当期损益。 《企业会计准则第4号——固定资产》第4条规定,固定资 产同时满足下列条件的,才能予以确认:①与该固定资产有关的 经济利益很可能流入企业;②该固定资产的成本能够可靠地 计量。

《企业会计准则——会计科目和主要账务处理》6602管理 费用: 企业生产车间(部门)和行政管理部门等发生的固定资产 修理费用等后续支出,也在本科目核算。 根据上述规定,对厂房粉刷、围墙、护坡、道路维修等费 用,属于应计入当期损益的费用,发生时,记入“管理费用” 科目。