五金加工费入哪个(生产车间领用的五金配件,会计做账时,我们一般会入制造费用,但是)

1.生产车间领用的五金配件,会计做账时,我们一般会入制造费用,但是

1、五金电器配件,如果作为设备维修用的,可以一次性计入费用。

2、生产车间领用的五金配件,会计做账时,我们一般会入制造费用,具体是入“维修费”明细科目 3、现在会计准则规定。生产设备维修费,计入管理费用,不再计入制造费用了。

一般这种生产工具类的五金配件,购入时入账到低值易耗品,生产车间领用时都做到制造费用-低值易耗品摊销里。 车间领用的只要是生产管理用的单据都应该计入:制造费用-办公费科目核算。

制造费用一般常见的二级科目有:办公费,物料消耗、低值易耗品、水电费、修理费、折旧费、递延资产摊销、劳动保护费、运输费、包装物、其他等。 扩展资料: 1、生产车间发生的机物料消耗,借记本科目,贷记“原材料” 等科目。

2、发生的生产车间管理人员的工资等职工薪酬,借记本科目,贷记“应付职工薪酬”科目。 3、生产车间计提的固定资产折旧,借记成本科目,贷记“累计折旧”科目。

4、生产车间支付的办公费、水电费等,借记本科目,贷记“银行存款”等科目。 5、发生季节性的停工损失,借记本科目,贷记“原材料”、“应付职工薪酬”、“银行存款”等科目。

6、将制造费用分配计入有关的成本核算对象,借记“生产成本(基本生产成本、辅助生产成本)”、“劳务成本”科目,贷记本科目。 7、季节性生产企业制造费用全年实际发生数与分配数的差额,除其中属于为下一年开工生产作准备的可留待下一年分配外,其余部分实际发生额大于分配额的差额,借记“生产成本——基本生产成本” 科目,贷记本科目;实际发生额小于分配额的差额,做相反的会计分录。

注意:新准则规定车间固定资产的维修费用不再资本化计入制造费用,计入管理费用;包括固定资产的大修理费用不再通过预提费用或者长期待摊费用,一律费用化计入当期损益。 参考资料来源:百度百科-制造费用。

2.五金属于什么会计科目

1、五金及配件

购入时:

借:低值易耗品

贷:现金

生产领用时:

借:制造费用

贷:低值易耗品

2、柴油、煤气

购入时:

借:原材料--动力燃料

贷:现金

生产领用时:

借:生产成本--动力燃料

贷:原材料--动力燃料

扩展资料

1、生产车间发生的机物料消耗,借记本科目,贷记“原材料” 等科目。

2、发生的生产车间管理人员的工资等职工薪酬,借记本科目,贷记“应付职工薪酬”科目。

3、生产车间计提的固定资产折旧,借记成本科目,贷记“累计折旧”科目。

4、生产车间支付的办公费、水电费等,借记本科目,贷记“银行存款”等科目。

5、发生季节性的停工损失,借记本科目,贷记“原材料”、“应付职工薪酬”、“银行存款”等科目。

6、将制造费用分配计入有关的成本核算对象,借记“生产成本(基本生产成本、辅助生产成本)”、“劳务成本”科目,贷记本科目。

7、季节性生产企业制造费用全年实际发生数与分配数的差额,除其中属于为下一年开工生产作准备的可留待下一年分配外,其余部分实际发生额大于分配额的差额,借记“生产成本——基本生产成本” 科目,贷记本科目;实际发生额小于分配额的差额,做相反的会计分录。

注意:新准则规定车间固定资产的维修费用不再资本化计入制造费用,计入管理费用;包括固定资产的大修理费用不再通过预提费用或者长期待摊费用,一律费用化计入当期损益。

参考资料来源:百度百科-制造费用

3.加工费计入什么科目

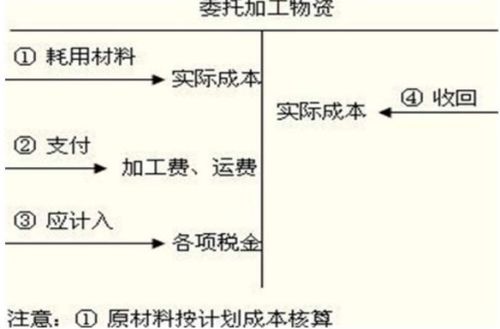

1、如果属于委托加工,支付的加工费应该记入“委托加工物资”科目。

支付加工费、运杂费时,编制如下会计分录:借:委托加工物资贷:银行存款 2、如果属于受托加工,收取的加工费计入“主营业务收入”科目。结算收取加工费分录:借:银行存款(应收账款)贷:主营业务收入 3、半产品委托外加工,发生的费用记入委托加工产品成本。

该类业务通过委托加工物资科目核算。会计处理:(1)、发出加工物资借:委托加工物资贷:原材料(2)、加工费借:委托加工物资贷:应付账款(3)、收回加工物资借:原材料贷:委托加工物资(4)、支付加工费借:应付账款贷:银行存款。

4.加工费记入哪个科目里

如果属于委托加工,支付的加工费应该记入“委托加工物资”科目。

支付加工费、运杂费时,编制如下会计分录:

如果属于受托加工,收取的加工费计入“主营业务收入”科目。

结算收取加工费分录

半产品委托外加工,发生的费用记入委托加工产品成本。该类业务通过委托加工物资科目核算。会计处理:

a.发出加工物资

借:委托加工物资

贷:原材料

b.加工费

借:委托加工物资

贷:应付账款

c.收回加工物资

借:原材料

贷:委托加工物资

d.支付加工费

借:应付账款

贷:银行存款