房屋租赁企业工程款(房租计入什么)

1.房租计入什么会计科目

房屋租赁是由房屋的所有者或经营者将其所有或经营的房屋交给房屋的消费者使用,房屋消费者通过定期交付一定数额的租金,取得房屋的占有和使用权利的行为。

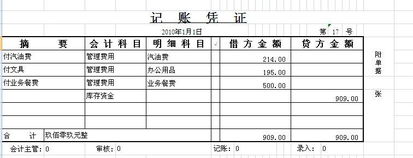

房屋租赁费,应根据房屋的具体用途计入相应会计科目:学习之前先来做一个小测试吧点击测试我合不合适学会计1、用于产品生产的厂房,可以计入制造费用;2、用于经营管理用的办公楼,计入管理费用;3、用于销售的门市部,计入销售费用科目等。收房租的会计分录借:银行存款贷:其他业务收入应交税费—应交增值税(销项税额)借:其他业务成本贷:累计折旧租赁是一种以一定费用借贷实物的经济行为,出租人将自己所拥有的某种物品交与承租人使用,承租人由此获得在一段时期内使用该物品的权利,但物品的所有权仍保留在出租人手中。

承租人为其所获得的使用权需向出租人支付一定的费用(租金)。想学习掌握更多会计分录知识可以到恒企教育学习,恒企教育设置财务会计学段课程,内部备课培训系统大数据分析,案例实战融为一体,四维空间逻辑记忆法、学习要点清晰可见。

2.建筑施工企业的会计科目有哪些?

间接费用下设下列明细科目。

管理人员工资(项目/部门核算)。职工福利费(项目/部门核算)。

固定资产使用费(项目/部门核算)。低值易耗品摊销(项目/部门核算)。

办公费(项目/部门核算)。差旅费(项目/部门核算)。

财产保险费(项目/部门核算)。工程保修费(项目/部门核算)。

排污费(项目/部门核算)。劳动保护费(项目/部门核算)。

检验试验费(项目/部门核算)。外单位管理费(项目/部门核算)。

材料整理及零星运费(项目/部门核算)。材料物资盘亏及毁损(项目/部门核算)。

取暖费(项目/部门核算)。其他费用(项目/部门核算)。

扩展资料:1001 库存现金,1002 银行存款,1009 其他货币资金,100901 外埠存款,100902 银行本票,100903 银行汇票,100904 信用卡,100905 信用证保证金,100906 存出投资款,100907 在途资金,100908 其他(核算房管中心存款),1101 短期投资。1、应付购货款(往来单位核算)核算应付购货款、设备款等。

2、应付分包款(往来单位核算)核算应付分包工程款3、暂估应付款(往来单位核算)核算暂估入账的款项(包括材料暂估入账及分包工程款的暂估入账)。4、应付质保金(往来单位核算)核算应付分包单位的质保金,最好设置有到期日。

(五)工程结算 (往来单位/项目核算)核算根据业主进度报表签证资料或者工程结算的款项。(六)主营业务收入(手工账可不用以下明细科目,只需按项目设置明细科目即可)参考资料来源:百度百科-建筑会计。

3.房屋租赁费的会计科目是什么

房屋租赁费的会计科目分类如下:1、属于办公用的是管理费用-租赁费。

2、属于生产用的是制造费用-租赁费。3、属于商业用的是经营费用-租赁费。

4、属于销售用的是销售费用-租赁费。租赁是一种以一定费用借贷实物的经济行为,出租人将自己所拥有的某种物品交与承租人使用,承租人由此获得在一段时期内使用该物品的权利,但物品的所有权仍保留在出租人手中。

承租人为其所获得的使用权需向出租人支付一定的费用(租金)。扩展资料:房屋租赁是由房屋的所有者或经营者将其所有或经营的房屋交给房屋的消费者使用,房屋消费者通过定期交付一定数额的租金,取得房屋的占有和使用权利的行为。

房屋租赁是房屋使用价值零星出售的一种商品流通方式。房屋租赁是指出租人(一般为房屋所有权人)将房屋出租给承租人使用,由承租人向出租人支付租金的行为。

房屋租赁期限超过六个月双方当事人必须签订书面合同。房屋租赁合同中应包括以下方面的主要条款:出租房屋的范围、面积;房屋租赁的期限、用途;租金的数额及交付时间;房屋修缮的责任、转租以及违约责任等等。

在此基础上,双方当事人应持房屋租赁合同到房屋所在地的房地产管理部门办理备案登记,领取《房屋租赁证》。参考资料:百度百科-会计科目。

4.租赁费和甲方拨付的工程款该如何登帐

是记到“管理费用”里面。

大多情况下,首先要给租赁公司支付押金,会计上的专业用语就是“存出保证金”,当发生业务时:

借:其他应收款——存出保证金

贷:现金/银行存款/应付账款

每一笔业务发生都要看会计等式是否成立,(资产=负债+所有者权益)现金、银行存款、其他应收款都属于资产类科目,看着等式,他们在等式的同一方,一项资产增加,另一项资产减少,等式成立;应付账款是负债类科目,在等式的右边,我们知道,负债增加在贷方,这样一来,等式左边是资产增加,右边是负债增加,等式仍然成立。

等到付款后再冲销其“其他应收款”

借:管理费用——租赁费

贷:其他应收款——存出保证金

希望对你有所帮助!

5.预付的房租款应该计入什么科目呢

会计分录如下: 应该根据该笔款的性质来分。

1、一般租房子的时候都要支付一笔押金,如果你的这笔款属于押金性质,直到你租赁行为结束才收回该笔款项,那就应该属于押金,计入“其他应收款-**押金”科目;2、如果你的这笔款项属于预付的租赁款,以后租赁开始的时候抵扣房租款,那么这笔款属于将来的费用,应该计入“其他应付款-**房租”科目,待以后从使用月份开始分月摊销。不能使用“预付帐款”科目,这个科目在企业采购材料、商品等时发生,它和供应商有关,与费用无关。

1,借:其他应收款-**押金 贷:银行存款(现金) 2,借:银行存款(现金) 贷:其他应付款-**房租。