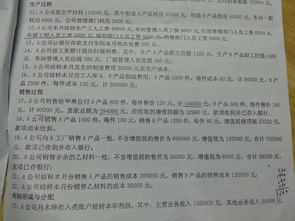

内部员工福利收入(给员工发过节福利,到底是哪般?)

1.给员工发过节福利,到底会计科目是哪般?

给员工发过节福利,先看是管理人员还是车间员工,分别对待1、管理人员,未发放时借:管理费用贷:应付职工薪酬-职工福利费2、然后发放时 借:应付职工薪酬-应付福利费贷:现金或银行存款3、车间员工,未发放时借:制造费用贷:应付职工薪酬-职工福利费4、然后发放时借:应付职工薪酬-应付福利费 贷:现金或银行存款扩展资料:企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的以下各项现金补贴和非货币性集体福利:(一)为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利,包括职工因公外地就医费用、暂未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、职工疗养费用、自办职工食堂经费补贴或未办职工食堂统一供应午餐支出、符合国家有关财务规定的供暖费补贴、防暑降温费等。

(二)企业尚未分离的内设集体福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院、集体宿舍等集体福利部门设备、设施的折旧、维修保养费用以及集体福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等人工费用。(三)职工困难补助,或者企业统筹建立和管理的专门用于帮助、救济困难职工的基金支出。

参考资料来源:百度百科-职工福利费。

2.发放职工福利的分录怎么做

借:制造费用/生产成本/管理费用

贷:应付职工薪酬-职工福利

借:应付职工薪酬-职工福利

贷:现金

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

扩展资料

一、企业应当在职工为其提供服务的会计期间,将应付的职工薪酬确认为负债,除因解除与职工的劳动关系给予的补偿外,应当根据职工提供服务的受益对象,分别下列情况处理:

(一)应由生产产品、提供劳务负担的职工薪酬,计入产品成本或劳务成本。

(二)应由在建工程、无形资产负担的职工薪酬,计入建造固定资产或无形资产成本。

(三)上述(一)和(二)之外的其他职工薪酬,计入当期损益。

二、企业为职工缴纳的医疗保险费、养老保险费、失业保险费、工伤保险费、生育保险费等社会保险费和住房公积金,应当在职工为其提供服务的会计期间,根据工资总额的一定比例计算,并按照准则第四条的规定处理。

三、企业在职工劳动合同到期之前解除与职工的劳动关系,或者为鼓励职工自愿接受裁减而提出给予补偿的建议,同时满足下列条件的,应当确认因解除与职工的劳动关系给予补偿而产生的预计负债。

参考资料来源:搜狗百科-应付职工薪酬

3.福利费应计入什么会计科目

如果你单位执行了新会计准则:

(1)发给员工过节费

借:应付职工薪酬--职工福利

贷:库存现金

(2)月末,要进行分配

借:管理费用--福利费

贷:应付职工薪酬--职工福利

(3)结转损益时

借:本年利润

贷:管理费用--福利费

福利费是企业按照工资总额的14%提取,主要用于职工的医药费,医护人员工资,医务经费,职工因公负伤赴外地就医路费,职工生活困难补助,职工浴室,理发室,幼儿园,托儿所人员的工资的费用。

如果执行原企业会计制度,福利费可以提取,也可以不提取。

(1)如果提取,按以前会计分录做。

(2)如果不提取,发生的福利费支出,直接计入"管理费用--福利费"科目。