幼儿园广告费做什么(广告费应计入什么)

1.广告费应计入什么会计科目

宣传产品的广告费,应计入“销售费用---广告费”会计科目

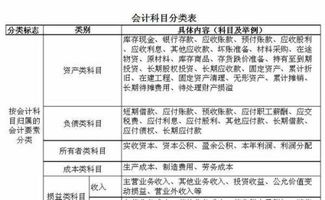

销售费用是与企业销售商品活动有关的费用,但不包括销售商品本身的成本和劳务成本,这两类成本属于主营业务成本。 企业应通过“销售费用”科目,核算销售费用的发生和结转情况。该科目借方登记企业所发生的各项销售费用,贷方登记期末转入“本年利润”科目的销售费用,结转后,“销售费用”科目应无余额。“销售费用”科目应按销售费用的费用项目进行明细核算。

扩展资料

企业发生的与销售商品和材料、提供劳务以及专设销售机构相关的不满足固定资产准则规定的固定资产确认条件的日常修理费用和大修理费用等固定资产后续支出,也在本科目核算。

企业(金融)应将本科目改为“6601业务及管理费”科目,核算企业(保险)在业务经营和管理过程中所发生的各项费用,包括折旧费、业务宣传费、业务招待费、电子设备运转费、钞币运送费、安全防范费、邮电费、劳动保护费。

参考资料来源:搜狗百科-销售费用

2.广告费属于哪个会计科目

广告费应该记入营业费用——广告费.

营业费用:属于损益类账户,用于核算企业在销售商品过程中发生的费用,包括企业销售商品过程中发生的运输费、装卸费、包装费、展览费和广告费等.借方登记企业发生的各项销售费用,贷方登记期末转入"本年利润",账户期末结转后无余额.

而业务宣传费指未通过媒体的广告性支出,包括对外发放宣传品,业务宣传资料等.例如:公司宣传资料的印刷费等开具的发票.

业务宣传费与广告费的区别主要是承接业务对象和取得票据方面,要看具体业务是否通过广告公司、专业媒体在电视、网站、电台、报纸、户外广告牌等刊登,并取得广告业专用发票,如果这两条件是成立的,那可以作为广告费,否则只能作为业务宣传费.

3.广告费应该计入什么科目

如果是在销售环节出现的话,那么应该计入"营业费用--广告费”(新会计准则中就计入“销售费用--广告费”);如果是企业行政部门在为了生产经营而产生 新会计准则已经取消了待摊费用,现在放在预付账款里面1、付款时: 借:预付账款贷:银行存款/库存现金2、每月摊销时: 借:销售费用-广告费贷:预付账款 根据广告期间,入摊销科目按月摊销到管理费用/营业费用-广告费中 广告费可列“管理费用——广告费”科目。

新的企业所得税法规定:第四十四条企业发生的符合条件的广告费和业务宣传费支出,除国务院财政、税务主管部门另有规定外,不超过当年销售(营业)收入15%的部分,准予扣除;超过部分,准予在以后纳税年度结转扣除。 管理费用——广告费,国家税法规定,有一定的比例限制的: (1)2%限额扣除 除列举特殊行业以外的一般行业 (2)8%限额扣除(2001年起) 对制药、食品(包括保健品、饮料)、日化、家电、通信、软件开发、集成电路、房地产开发、体育文化和家具建材商场等特殊行业的企业 借:营业费用--广告费 贷:银行存款 营业费用:销售货物的包装费、运输费、保险费、商品展览费、广告费、委托代销手续费和专设销售机构发生的如销售人员工资、办公经费等。

小位费用少就放在管理费用里面,如果单位大费用就计入销售费用 如广告费用价值大的可以放到"长期待摊费用---开办费"留以后摊销;价值小的就直接放在当月的"营业费用---广告费" 属于管理费用。