土地使用税的代码(土地使用税计入的是哪一个?)

1.土地使用税计入的是哪一个会计科目?

土地使用税应当计入“管理费用”科目。

土地使用税:

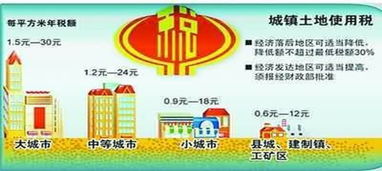

1. 是指在城市、县城、建制镇、工矿区范围内使用土地的单位和个人,以实际占用的土地面积为计税依据,依照规定由土地所在地的税务机关征收的一种税赋。

2. 由于土地使用税只在县城以上城市征收,因此也称城镇土地使用税。

3. 计提以及缴纳的会计处理过程为:

1. 计提土地使用税,会计分录为:借:管理费用—土地使用税。贷:应交税金—应交土地使用税。

2. 缴纳土地使用税,会计分录为:借:应交税金—应交土地使用税。贷:银行存款。

2.土地使用税计入哪一个科目中

一、以往按会计制度应计入管理费用中,计提分录为:

借:管理费用-税费-城镇土地使用税

贷:应交税费-城镇土地使用税

上交时:

借:应交税费-城镇土地使用税

贷:银行存款

二、现时按财会[2016]22号文件要求,企业发生的房产税,土地税、印花税等

都通过“税金及附加科目”核算;

计提分录为:

借:税金及附加-城镇土地使用税

贷:应交税费-城镇土地使用税

上交时:

借:应交税费-城镇土地使用税

贷:银行存款