去销售收入怎么做(销售收入如何做分录?)

1.销售收入如何做分录?

销售收入会计分录为:

借:银行存款

贷:主营业务收入

应交税费-应交增值税(销项税额)

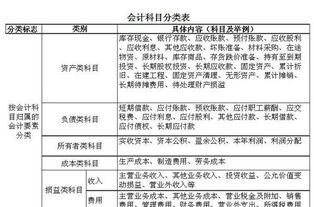

(一)主营业务收入的定义:

主营业务收入是指企业经常性的、主要业务所产生的基本收入,如制造业的销售产品、非成品和提供工业性劳务作业的收入;商品流通企业的销售商品收入;旅游服务业的门票收入、客户收入、餐饮收入等。主营业务收入发生时是在贷方,每到月末要在从借方转入本年利润的贷方,结转后,主营业务收入在月末没有余额,所以就没有借贷差。

(二)收入确认时间:

(1)采取直接收款方式销售货物,不论货物是否发出,均为收到销售款或者取得索取销售款凭据的当天。

(2)采取托收承付和委托银行收款方式销售货物,为发出货物并办妥妥收手续的当天。

(3)采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,(不论是否收到均为当天确认)无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

(4)采取预收货款方式销售货物,为货物发出的当天。

(5)委托其他单位代销货物,为收到代销单位的代销清单或者收到全部或者部分货物的当天。为收到代销清单及货款的,为发出代销货物满180天的当天。

(二)账务处理:

(1)销售货物确认收入时:

借:应收账款

贷:主营业务收入

应交税费-应交增值税(销项税额)

(2)同时结转销售成本时:

借:主营业务成本

贷:库存商品

(3)月末结转收入,成本时:

借:主营业务收入

贷:本年利润

借:本年利润

贷:主营业务成本

2.补税今年需要在电子申报的无票销售补上去年的销售收入,会计分录具

1、加工收入应补缴税:120000*17%=20400元 2、会计分录: (1)补提去年无票收入税金时 借:以前年度损益调整 20400 贷:应交税金--增值税 20400 (2)结转时 借:利润分配--未分配利润 20400 贷:以前年度损益调整 20400 (3)补交税金时 借:应交税金--增值税 20400 贷:银行存款 20400 所涉及的收入,和应交税金如何处理?因为此收入体现在本年度的申报表中的总收入.需要提供凭证、明细帐的 1、上面已经作了补缴税金的分录。

2、收入属于上年度的,申报表可以注明上年无票收入。但是,会计帐务处理上,不能作为本期收益,要通过“以前年度损益调整”科目。

3.售出商品退回问题去年卖了一个商品做分录借:银行存款3900,贷:

去年卖的商品,今年因质量问题退货,由于题目没有给出具体的退货时间和所得税汇算清缴日、财务报告批准报出日,所以要区分不同情况来处理 一 因质量问题退货如发生在资产负债表日后期间且在所得税汇算清缴日之前,调整报告年度的收入、成本等,并相应调整报告年度的应纳税所得额以及报告年度应缴的所得税等。

1销售退回 借:以前年度损益调整 借:应交税金-应交增值税(销项税) 贷:其他应付款 借:其他应付款 贷:银行存款 2。 结转退回商品成本 借:库存商品 贷:以前年度损益调整 3。

调整应交税费 借:应交税费 (所得税) 贷:以前年度损益调整 4。 若计提了相应的坏帐准备,则要冲减坏帐准备和所确认的递严所得税资产。

借:坏帐准备 贷:以前年度损益调整 借:以前年度损益调整 贷:递严所得税资产 5。 把以前年度损益调整转到利润分配-未分配利润 借:利润分配-未分配利润 贷:以前年度损益调整 5。

调整盈余公积 借:盈余公积 贷:利润分配-未分配利润 二 因质量问题退货如发生在资产负债表日后期间且在所得税汇算清缴日之后,应调整报告年度会计报表的收入、成本等,但按照法规定在此期间的销售退回所涉及的应缴所得税,应作为本年度的纳税调整事项。 1 调整销售收入 借:以前年度损益调整 应交税费——应交增值税(销项税额) 贷:其他应付款 借:其他应付款 贷:银行存款 2 调整坏账准备余额 借:坏账准备 贷:以前年度损益调整 3 调整销售成本 借:库存商品 贷:以前年度损益调整 4 调整所得税费用 借:递延所得税资产 贷:以前年度损益调整――所得税费用 5 调整已确认的递延所得税资产 借:以前年度损益调整 贷:递延所得税资产 6 将“以前年度损益调整”科目余额转入未分配利润 借:利润分配——未分配利润 贷:以前年度损益调整 7调整盈余公积 借:盈余公积 贷:利润分配——未分配利润 原题目中的解答不够完整,而且第一笔分录也是错误的,新准则中明确规定日后调整事项中不能调整货币资金项目和现金流量表正表,所以要用其他应付款过度一下。