动物医院如何设置(宠物医院的如何制定)

1.宠物医院的会计科目如何制定

医院的成本核算,是按照《医院财务制度》有关的成本费用开支范围规定的,对医疗服务过程中各项消耗进行分类、记录、归集、分配和分析,具体详细内容牛账网小编已经为大家在下文解答,欢迎阅读。

医院的成本核算?

医院成本核算是按照《医院财务制度》有关成本费用开支范围的规定,依据医院管理和决策的需要,对医疗服务过程中的各项耗费进行分类、记录、归集、分配和分析,提供相关成本信息的一项经济管理活动,是对医疗服务、药品销售、制剂生产过程中所发生费用进行核算,其目的是真实反映医疗活动的财务状况和经营成果。

医院成本核算中的“成本”不同于企业财务会计中的成本。医院成本核算作为一项医院内部的经济管理活动,其成本概念具有更丰富的内涵,形式呈现出多样性。例如,根据不同的成本归集对象,可将成本分为医院总成本、科室成本、项目成本和病种成本等。医院成本核算主要包括医院、科室、单元、病种、医疗项目五级成本核算。包括计划、核算、分析、预算、控制、决策等功能!

民营医院用的会计科目,有谁知道?

非盈利性的,有很多地区的民营医院,都是用的公立医院的账务处理方法,是没有设置折旧的。一般来说,民营医院应按企业来设置会计科目。另外,卫生这一块其实包括了医疗,卫生,行政,医院是按医疗单位来设置科目。疾控,妇幼是按卫生单位来专门设置。

在《医院会计制度》中没有明确提出“折旧”的概念,但是规定按固定资产账面价值的一定比率提取修购基金,通过“专用基金――一般修购基金”进行核算,现行制度会计处理为:在提取一般修购基金时,借:医疗支出――一般修购费;贷:专用基金――

一般修购基金。在固定资产的核算上面,现行的制度存在很多问题,据说马上要改革了。

2.畜牧养殖业会计科目设置是怎样的呢?

(一)农作物生长过程畜牧养殖业为了减少饲料外购成本,充分利用闲置土地种植玉米、小麦。

为核算自行栽培的玉米、小麦等在收获前发生的种子费、农药、化肥、人工等费用,设置“消耗性生物资产”科目。小麦、玉米收获后或收获前直接作为养牛饲料,如秸秆作养牛饲料,在“原材料”科目中核算,按玉米、小麦等设置明细账。

若收获后直接对外出售,在“农产品”科目中核算。 (二)饲料加工过程为核算饲料加工过程中耗用黄豆、玉米、小麦等及发生的人工费等,设置“生产成本”账户。

为核算饲料加工过程中发生的仓房、机器设备的折旧费、劳保费、修理费、水电等间接费,应设置“制造费用”账户。 (三)育牛生产过程为核算牛原价,设置“生产性生物资产”一级科目,按“未成熟”和“成熟”设两个二级科目,分别犊牛、育成牛、青年牛、成母牛进行明细核算。

为核算成母牛的累计折旧,设置“生产性生物资产累计折旧”科目。犊牛、育成牛、青年牛按生物资产准则规定不计提折旧。

为核算育牛过程中消耗的饲料、发生的人工及其他费用,设置“生产成本”账户,按“产畜”设二级账。在实际育牛过程中,很难分清犊牛、育成牛、青年牛耗用的饲料费、发生的人工费等,因此,发生费用时,先在“生产成本——产畜”中归集,期末按照一定的标准分配计入犊牛、育成牛、青年牛的成本中。

同时,要根据奶牛育龄时间分别进行成本结转,即犊牛——育成牛——青年牛——成母牛。为核算奶牛(已进入产奶期)的饲养费用,设置“生产成本——鲜奶”科目。

为核算育牛过程发生的间接费用,如牛房的折旧费、劳保费、周转材料费、燃料费、修理费等,应设置“制造费用”科目。 期末,按未成熟牛与成熟牛所耗用的直接材料费用等标准在产畜与鲜奶之间进行分配,分别记入其成本。

奶牛产出的牛奶是乳牛业的最终产品,为核算其实际成本,应设置“库存商品”科目。为核算消耗性生物资产和生产性生物资产跌价准备和减值准备计提情况,设置“消耗性生物资产跌价准备”和“生产性生物资产减值准备”两个一级科目,反映由于遭受自然灾害、病虫害、动物疫病侵袭或市场需求变化等原因,使消耗性生物资产的可变现净值或生产性生物资产的可收回金额低于其账面价值的差额。

为核算淘汰的犊牛、育成牛、青年牛等销售实现的收入,应设置“其他业务收入”科目,相应成本的结转应通过“其他业务成本”科目。

3.医院会计日常账务处理详细怎么做

一、医院的核算与企业不一样的,核算的主要特点: 1、净资产的构成为:事业基金、固定基金、专用基金和待分配结余。

事业基金中分为一般基金等;固定基金按固定资金的类别分为房屋建筑物、专用设备、一般设备、图书;专用基金分为修购基金、福利基金、防保基金和群欠基金等。 以上基金中一般基金和福利基金均由年终结余分配; 2、库存药品的核算采用售价核算,要设置进销差价科目; 3、固定资产核算时采用分类核算,但不提取折旧。

每年提取修购基金。修购基金的提取比例是按医院的类别来提的,提取后计入专用基金--修购基金(具体比例由于长期没有涉及忘了,不好意思,市级医院13%、乡镇是11%)。

固定资产购入时,增加固定资产的同时,还要增加固定基金。 4、收入支出总表,就是医院的利润表。

项目分为:一、收入总计:财政补助收入、医疗收入、药品收入和其他收入;二、支出总计:医疗支出、药品支出、财政专项支出、其他支出。三、收支差额及结余分配。

期末的结余要分转入事业基金和专用基金。 5、低值晚耗品一次性记入支出; 6、平时核算时也要设置管理费用科目,但每月末均要分配到支出的各明细项目中(也就是收支总表的支出项目中); 院转让债券以及到期兑付的债券本息,按实际收到的金额,借记“银行存款”科目,按实际成本,贷记本科目,实收金额与原账面价值的差额,借记或贷记“其他收入”科目。

同时,按原账面价值,借记“事业基金——投资基金”科目,贷记“事业基金——一般基金”科目。 三、本科目应按债券种类和投资对象设置明细账。

四、本科目期末借方余额,反映医院持有的对外投资的价值。 第151号科目 固定资产 一、本科目核算医院固定资产的原值。

二、医院应根据规定的固定资产标准和分类,结合本单位情况,制定固定资产目录,作为核算依据。 三、本科目按固定资产分类设置一级明细科目。

固定资产管理部门按固定资产的分布设置二级明细科目,使用部门设置固定资产台账或卡片,对固定资产进行明细核算。 四、医院的固定资产按下列规定的价值记账。

1。购入、调入的固定资产,按照实际支付的买价或调拨价、运杂费、安装费等记账。

购置车辆按规定支付的车辆购置附加费计入购价之内。 2。

自制的固定资产,按实际发生的成本记账。 3。

在原有固定资产基础上进行改建、扩建的固定资产,应按改建、扩建发生的支出冲减改建、扩建过程中的变价收入后的净增加值,扣除固定资产拆除部分的原值,记入固定资产原值。 4。

融资租入的固定资产,按租赁协议确定的价款、运杂费、安装费等记账。 5。

接受捐赠的固定资产,按照同类固定资产的市场价格,或根据所提供的有关凭据记账。接受固定资产时发生的相关费用,应当计入固定资产价值。

6。盘盈的固定资产,按重置完全价值入账。

7。已投入使用但尚未办理移交手续的固定资产,可先按估计价值入账,待确定实际价值后,再进行调整。

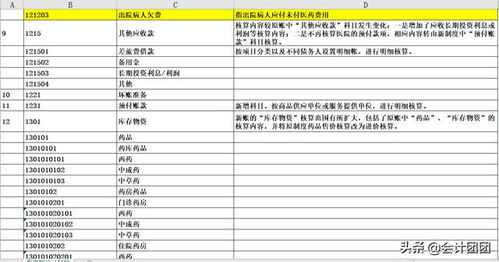

4.医院会计科目的具体规定

《医院会计制度》对收支的一、二级明细科目作了具体规定。

医疗收入设置的一级明细科目为:

门诊收入

提供门、急诊服务取得的各项收入。包括挂号收入、诊察收入、检查收入、治疗收入、其他收入等二级明细科目。

住院收入

为住院病人提供诊察服务取得的收入。包括床位收入、诊察收入、检查收入、治疗收入,为门诊、急诊、住院病人的医疗服务中销售药品的收入,分别设置西药收入、中成药收入、中草药收入等二级明细科目。

其他科目

会计科目的内容、记账方法、核算方法等,《医院会计制度》内均作了明确规定。

5.畜牧业养殖业会计如何建帐畜牧业养殖业如何建立会计

一、畜牧养殖业会计科目设置

在对畜牧业发生的经济业务进行核算时,可以结合其生产过程进行账户设计,以完整反映其生产经营过程。

(一)农作物生长过程畜牧养殖业为了减少饲料外购成本,充分利用闲置土地种植玉米、小麦。为核算自行栽培的玉米、小麦等在收获前发生的种子费、农药、化肥、人工等费用,设置“消耗性生物资产”科目。小麦、玉米收获后或收获前直接作为养牛饲料,如秸秆作养牛饲料,在“原材料”科目中核算,按玉米、小麦等设置明细账。若收获后直接对外出售,在“农产品”科目中核算。

(二)饲料加工过程为核算饲料加工过程中耗用黄豆、玉米、小麦等及发生的人工费等,设置“生产成本”账户。为核算饲料加工过程中发生的仓房、机器设备的折旧费、劳保费、修理费、水电等间接费,应设置“制造费用”账户。

(三)育牛生产过程为核算牛原价,设置“生产性生物资产”一级科目,按“未成熟”和“成熟”设两个二级科目,分别犊牛、育成牛、青年牛、成母牛进行明细核算。

为核算成母牛的累计折旧,设置“生产性生物资产累计折旧”科目。犊牛、育成牛、青年牛按生物资产准则规定不计提折旧。

为核算育牛过程中消耗的饲料、发生的人工及其他费用,设置“生产成本”账户,按“产畜”设二级账。

在实际育牛过程中,很难分清犊牛、育成牛、青年牛耗用的饲料费、发生的人工费等,因此,发生费用时,先在“生产成本——产畜”中归集,期末按照一定的标准分配计入犊牛、育成牛、青年牛的成本中。

同时,要根据奶牛育龄时间分别进行成本结转,即犊牛——育成牛——青年牛——成母牛。为核算奶牛(已进入产奶期)的饲养费用,设置“生产成本——鲜奶”科目。

为核算育牛过程发生的间接费用,如牛房的折旧费、劳保费、周转材料费、燃料费、修理费等,应设置“制造费用”科目。

期末,按未成熟牛与成熟牛所耗用的直接材料费用等标准在产畜与鲜奶之间进行分配,分别记入其成本。

奶牛产出的牛奶是乳牛业的最终产品,为核算其实际成本,应设置“库存商品”科目。

为核算消耗性生物资产和生产性生物资产跌价准备和减值准备计提情况,设置“消耗性生物资产跌价准备”和“生产性生物资产减值准备”两个一级科目,反映由于遭受自然灾害、病虫害、动物疫病侵袭或市场需求变化等原因,使消耗性生物资产的可变现净值或生产性

全国注册建筑师、建造师考试 备考资料 历年真题 考试心得 模拟试题

生物资产的可收回金额低于其账面价值的差额。

为核算淘汰的犊牛、育成牛、青年牛等销售实现的收入,应设置“其他业务收入”科目,相应成本的结转应通过“其他业务成本”科目。

为核算淘汰的成母牛销售价款与其账面价值的差额,应设置“营业外收入”或“营业外支出”科目。

二、畜牧养殖业会计核算

[例1]甲企业是以奶牛养殖为主并发展种植业的综合生产基地。2006年种植40公顷小麦,玉米60公顷,本年发生种子费24600元,其中小麦种子15600元,玉米种子9000元。共发生人工费240000元,化肥及农药费90000元,浇水灌溉应付账款20000元,小麦、玉米收获后全部加工成饲料。

(1)共同费用的分配率=(240000+90000+20000)/(40+60)=3500(元/公顷)

小麦总成本=15600+40*3500=155600(元)

玉米总成本=9000+60*3500=219000(元)

(2)费用发生时

借:消耗性生物资产——小麦 155600

——玉米 219000

贷:原材料——小麦种子 15600

——玉米种子 9000

应付职工薪酬 240000

原材料——化肥及农药 90000

应付账款 20000

(3)小麦、玉米收获并验收入库时

借:原材料——小麦 155600

——玉米 219000

贷:消耗性生物资产——小麦 155600

6.医院会计科目的设置

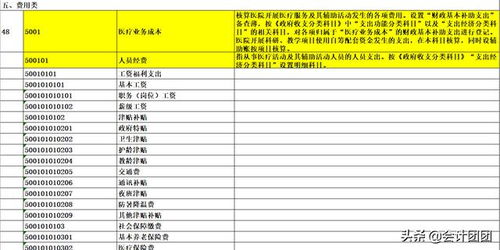

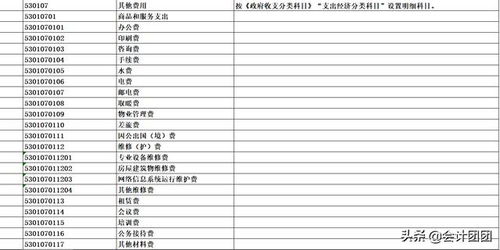

医院会计科目的设置应根据《医院会计制度》规定的会计核算对象,按其经济内容或用途进行科学系统的分类,《医院会计制度》是设置账户、处理账务的依据。

内容 (1)资产类,反映医院全部资产状况的总账科目。按资金的流动性强弱,分为“现金”、“银行存款”、“其他货币资金”、“应收票据”、、“在院病人医药费”、“医疗应收款”、“其他应收款”、“坏账准备”、“药品”、“药品进销差价”、“库存物资”、“在加工材料”、“待摊费用”、“投资”、“固定资产”、“累计折旧”、“固定资产清理”、“在建工程”、“无形资产”、“递延资产”、“待处理财产损益”等科目。

(2)负债类,反映医院全部负债状况的总账科目。按不同的债权人和债务类型,分为“医疗预收款”、“应付票据”、“应付账款”、“其他应付款”、“应付工资”、“应付福利费”、“应付社会保障金”、“应交药品收入”、“预提费用”、“长期应付款”等科目。

(3)基金类,反映医院全部基金状况的总账科目。按基金的用途,分为“一般基金”、“专项基金”、“留本基金”、“待转基金”、“调节基金”、“收付结余”、“结余分配”等科目。

(4)收支类,反映医院全部收入和费用支出状况的总账科目。按收入的来源和支出和去向,分为“医疗收入”、“医疗支出”、“其他收入”、“其他支出”、“业务补助”、“药品收入”、“药品支出”、“管理费用”、“离退休人员费用”、“投资收益”等科目。

《医院会计制度》对收支的一二级明细科目作了具体规定。(1)医疗收入设置的一级明细科目为:①门诊收入,提供门、急诊服务取得的各项收入。

包括挂号收入、诊察收入、检查收入、治疗收入、其他收入等二级明细科目。②住院收入,为住院病人提供诊察服务取得的收入。

包括床位收入、诊察收入、检查收入、治疗收入,为门诊、急诊、住院病人的医疗服务中销售药品的收入,分别设置西药收入、中成药收入、中草药收入等二级明细科目。 其他医院会计科目的明细科目,以及会计科目的内容、记账方法、核算方法等,《医院会计制度》内均作了明确规定。

7.养牛的治病药怎么算会计科目

养牛场的会计核算与工业企业大同小异,只需增设“生产性生物资产”和“生产性生物资产累计折旧”两个会计科目即可。

按照企业会计准则的规定,这两个科目的核算如下:生产性生物资产一、本科目核算企业(农业)持有的生产性生物资产原价。二、本科目可按“未成熟生产性生物资产”和“成熟生产性生物资产”,分别生物资产的种类、群别、所属部门等进行明细核算。

生产性生物资产发生减值的,可以单独设置“生产性生物资产减值准备”科目,比照“固定资产减值准备”科目进行处理。三、生产性生物资产的主要账务处理。

(一)企业外购的生产性生物资产,按应计入生产性生物资产成本的金额,借记本科目,贷记“银行存款”等科目。(二)自行营造的林木类生产性生物资产、自行繁殖的产畜和役畜,应按达到预定生产经营目的前发生的必要支出,借记本科目(未成熟生产性生物资产),贷记“银行存款”等科目。

(三)天然起源的生产性生物资产,应按名义金额,借记本科目,贷记“营业外收入”科目。(四)育肥畜转为产畜或役畜,应按其账面余额,借记本科目,贷记“消耗性生物资产”科目。

已计提跌价准备的,还应同时结转跌价准备。产畜或役畜淘汰转为育肥畜,按转群时的账面价值,借记“消耗性生物资产”科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其账面余额,贷记本科目。

已计提减值准备的,还应同时结转减值准备。(五)未成熟生产性生物资产达到预定生产经营目的时,按其账面余额,借记本科目(成熟生产性生物资产),贷记本科目(未成熟生产性生物资产)。

已计提减值准备的,还应同时结转减值准备。(六)择伐、间伐或抚育更新等生产性采伐而补植林木类生产性生物资产发生的后续支出,借记本科目,贷记“银行存款”等科目。

生产性生物资产达到预定生产经营目的后发生的管护、饲养费用等后续支出,借记“管理费用”科目,贷记“银行存款”等科目。(七)处置生产性生物资产,应按实际收到的金额,借记“银行存款”等科目,按已计提的累计折旧,借记“生产性生物资产累计折旧”科目,按其账面余额,贷记本科目,按其差额,借记“营业外支出——处置非流动资产损失”科目或贷记“营业外收入——处置非流动资产利得”科目。

已计提减值准备的,还应同时结转减值准备。四、本科目期末借方余额,反映企业生产性生物资产的原价。

生产性生物资产累计折旧一、本科目核算企业(农业)成熟生产性生物资产的累计折旧。二、本科目可按生产性生物资产的种类、群别、所属部门等进行明细核算。

三、企业按期(月)计提成熟生产性生物资产的折旧,借记“农业生产成本”、“管理费用”等科目,贷记本科目。处置生产性生物资产还应同时结转生产性生物资产累计折旧。

四、本科目期末贷方余额,反映企业成熟生产性生物资产的累计折旧额。其他诸如房屋、牛舍、运输工具、机器器械,符合固定资产条件的,仍按固定资产的核算方法核算;土地、专利等符合无形资产条件的,仍按无形资产的核算方法核算。

至于你说到的免税,《农产品注释范围》中的鲜奶,是指各种哺乳类动物的乳汁和经净化、杀菌的乳汁。税率为13%;市场上的纯牛奶、添加微量元素的高钙纯牛奶、补铁纯牛奶、花生牛奶、等,则都属于经过若干工业生产程序加工制成,不属于鲜奶,适用税率为17%。

按政策规定经批准予以免税的,作为补贴收入核算。也就是说,增值税按规定核算,只是不再缴纳,转作补贴收入即可,借:应交税金,贷:补贴收入。

关于生产成本的问题,企业会计准则规定,生产性生物资产达到预定生产经营目的后发生的管护、饲养费用等后续支出,是作为“管理费用”核算的,所以损益表中的生产成本,只填当期生产性生物资产和固定资产提取折旧进入农牧生产成本的部分就行了。