错误更改(使用错误怎么更正)

1.会计科目使用错误怎么更正

编制记账凭证时会计科目使用错误,

1、在未登账前发生的,原凭证作废,重新编制。

2、如果已经登记账簿才发现错误的,不得涂改、挖补、刮擦或者用药水消除字迹,不得重新抄写。应使用“红字更正法”更正。更正的方法是:

(1)用红字填写一张与原记账凭证完全相同的记账凭证,在摘要栏内写明“ 注销某月某日某号凭证”,并据以用红字登记人账,以示注销原记账凭证,

(2)然后用蓝字填写一张正确的记账凭证,并据以用蓝字登记入账。

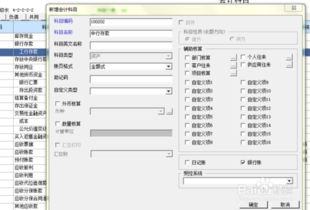

2.会计科目错误怎么修改

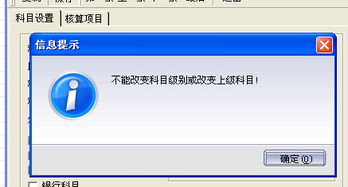

在会计系统使用过程中,如果该会计科目还没有发生过业务,其余额方向可以修改。

会计科目错误的方法是:

在系统基础设置功能块下打开改会计科目窗口,修改科目余额方向后保存。但是如果该会计科目已发生过业务,其余额方向就不能修改。那么有一个方法可以变通,步骤如下:

1.新建一个正确的会计科目,用于代替错的会计科目。

2.编制一个记账分录,将错的会计科目的科目余额结转到新的会计科目下。

3.冻结错的会计科目。

这样以后的业务就用新的会计科目。

3.会计科目用错了,怎么调整?

调整分录有两种方法,一种是红字调整,就是先按原先分录的内容,用红色的笔做同样的分录,然后再做正确的分录。

一种是兰字调整法,就是不做红字分录,通过转账分录把错误科目调整到正确科目。就用你说的例子 一、红字调整法 1、先做红字分录 借:经营费用(红字) 贷:现金(红字) 2、做正确的分录 借:其他业务支出(兰字) 贷:现金(兰字) 二、兰字调整法 直接做分录 借:其他业务支出(兰字) 贷:经营费用(兰字) 红字调整法比较直观,不容易出错,兰字调整法做的分录少,容易错 至于一张凭证上做几个分录,这一般是一笔业务一个凭证,实践中也有些会计把几笔相同业务都集中一个凭证(我就看到某个会计把一个月的相同费用科目全部只做一个凭证),但这不推荐,所以你说一个凭证同时做红字分录和兰字分录,那也是可以的,分开当然最好。

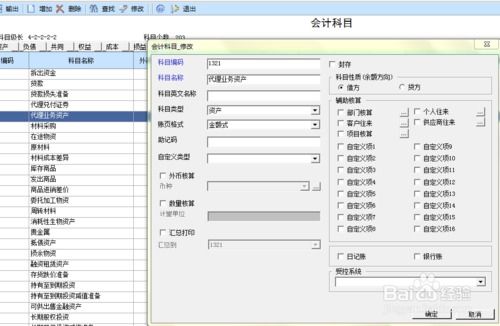

4.会计科目使用错误怎么更正

在会计系统使用过程中,如果该会计科目还没有发生过业务,其余额方向可以修改。

会计科目错误的方法是:在系统基础设置功能块下打开改会计科目窗口,修改科目余额方向后保存。但是如果该会计科目已发生过业务,其余额方向就不能修改。

那么有一个方法可以变通:

1、新建一个正确的会计科目,用于代替错的会计科目。

2、编制一个记账分录,将错的会计科目的科目余额结转到新的会计科目下。

3、冻结错的会计科目。这样以后的业务就用新的会计科目。

职能

会计的反映职能

(1)会计主要是从数量方面反映各单位的经济活动情况,通过一定的核算方法,为经济管理提供数据资料。

(2)反映职能应包括事前、事中,事后的反映,即贯穿于经济活动的全过程。

(3)会计对实际发生的经济活动进行核算,要以合法真实的自我凭证为依据,要有完整的和连续的记录,并按经济管理的要求,提供系统的数据资料,以便于全面掌握经济活动情况,考核经济效果。

5.会计科目用错了,怎么调整

调整分录有两种方法,一种是红字调整,就是先按原先分录的内容,用红色的笔做同样的分录,然后再做正确的分录。

一种是兰字调整法,就是不做红字分录,通过转账分录把错误科目调整到正确科目。就用你说的例子一、红字调整法1、先做红字分录借:经营费用(红字)贷:现金(红字)2、做正确的分录借:其他业务支出(兰字)贷:现金(兰字)二、兰字调整法直接做分录借:其他业务支出(兰字)贷:经营费用(兰字)红字调整法比较直观,不容易出错,兰字调整法做的分录少,容易错至于一张凭证上做几个分录,这一般是一笔业务一个凭证,实践中也有些会计把几笔相同业务都集中一个凭证(我就看到某个会计把一个月的相同费用科目全部只做一个凭证),但这不推荐,所以你说一个凭证同时做红字分录和兰字分录,那也是可以的,分开当然最好。

6.会计科目计错了,调整会计分录怎么做

反结账,反过账之后取消审核,就可以改了。

如果是跨年后发现会计分录做错,今年想更正,分两种情况:第一种情况:对于不影响上年利润的项目,可以直接进行调整。第二种情况:对于影响上年利润的项目,由于企业在会计年度内已结账,所有的损益账户在当期都结转至“本年利润”账户,凡涉及调整会计利润的,不能用正常的核算程序对“本年利润”进行调整,而应通过“以前年度损益调整”账户进行调整。

红字冲销(红字更正),红字冲销法适用范围较广,一般情况下,错误都可以用红字冲销法进行更正。典型的是记账后发现错误,而账簿记录的错误源于记账凭证的错误,记账凭证的错误在于账户名称或记账方向有错或者方向、金额都错等严重的错误。

成本费用类科目用红字冲销法,记账更简便。 “红字更正”常用于记账凭证所列应借、应贷会计科目有错误而引起的账簿记录错误和记账凭证所列金额大于应记金额(应借、应贷会计科目正确)而引起的账簿记录错误。