会计要素账户(如何区分会计要素 账户?)

1.如何区分会计要素、会计科目、账户?

会计科目是对会计要素的具体内容进行分类的项目。会计要素:是对会计对象的按经济特征所做的基本分类,是会计对象的具体化。会计六大要素:资产、负债、所有者权益、收入、费用和利润。同样的,会计科目也是分这六大类。资产类、负债类等等。会计科目的名字是不变的,含义也是一样的,具体到每个企业经济活动不一样,要用的会计科目也不一样,具体情况具体分析。

会计账户按照会计科目设置的,如银行存款科目可以设置A银行B银行等账户。

通俗点,他们之间的关系就是个统驭关系。古代的皇帝下设六部,六部各司其职下设各个职能部门,每个部门再根据自己的具体需要开设衙门。

2.如何通俗易懂的话解释会计要素、会计账户、会计科目和会计对象这四

一、几个概念

1、会计对象。指会计所核算和监督的内容。凡是特定主体能够 以货币表现的经济活动,都是会计核算和监督的内容,也就是会计的对象。以货币表现的经济活动,通常又称为价值运动或资金运动。

2、会计要素。是对会计对象进行的基本分类,是会计对象的具体化,是用于反映会计主体财务状况,确定经营成果的基本单位。企业会计准则规定企业的会计对象分为六大会计要素:资产、负债、所有者权益、收入、费用和利润。

3、会计科目。是对会计要素的具体内容进行分类核算的项目。

4、会计账户。是根据会计科目设置的,用于分类反映会计要素增减变动情况及其结果的载体。

二、解释(以工业企业为例)

1、工业企业的资金运动表现为资金投入、资金运用和资金退出三个过程。比如企业购进材料、生产产品、再销售出去属于资金运用过程。这些过程中发生的种种经济活动都是会计所要核算和监督的内容,统称为“会计对象”

2、会计要素反映各项资金的来龙去脉,就需要对会计对象进行分类。通过分类将其反映在财务报表中。故规定了会计要素。其中资产、负债、所有者权益反映企业的财务状况,称为“资产负债表“要素 ;收入、费用和利润反映企业的经营成果,称为“利润表”要素。

比如企业收到投资者投入的资金,会引起资产增加,同时所有者权益增加。

3、每个要素包括的范围很广,需要进一步分类。比如资产是指企业全部的财产物资,包括货币资金、存货、应收款项、固定资产等,必须分别核算其变化。故要设置”会计科目“

如上述收到投资者投资的业务中,如果收到的是现金,就要记入”银行存款“科目,收到的是机器设备,则是记入”固定资产“,同属资产,但内容不同,需要通过设置会计科目来核算。

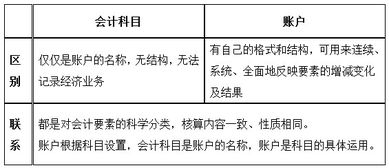

4、会计科目只规定了会计对象的具体名称和内容,没有结构,其作用主要是为了开设账户、填制凭证所运用。而账户有一定的格式和结构,可以系统反映该项内容的增减变动情况和结果,提供某一具体会计的会计资料,为编制财务报表所运用。账户是根据科目设置的,有一个科目就有一个账户。

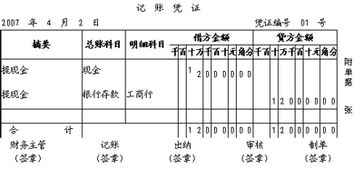

比如上述收到投资者以固定资产投资的业务,引起固定资产增加,同时实收资本增加,就要记入”固定资产“账户的借方和”实收资本“账户的贷方,反映这项业务引起会计要素发生增减变动的情况。

3.如何区分会计要素、会计科目、账户?

会计科目是对会计要素的具体内容进行分类的项目。

会计要素:是对会计对象的按经济特征所做的基本分类,是会计对象的具体化。会计六大要素:资产、负债、所有者权益、收入、费用和利润。

同样的,会计科目也是分这六大类。资产类、负债类等等。

会计科目的名字是不变的,含义也是一样的,具体到每个企业经济活动不一样,要用的会计科目也不一样,具体情况具体分析。 会计账户按照会计科目设置的,如银行存款科目可以设置A银行B银行等账户。

通俗点,他们之间的关系就是个统驭关系。古代的皇帝下设六部,六部各司其职下设各个职能部门,每个部门再根据自己的具体需要开设衙门。

4.什么叫帐户、会计科目、会计要素?有什么区别

一、会计要素是对会计对象进行的基本分类,是会计核算对象的具体化。

企业会计要素分为六大类,即资产、负债、所有者权益、收入、费用和利润。其中,资产、负债和所有者权益三项会计要素主要反映企业的财务状况;收入、费用和利润三项会计要素主要反映企业的经营成果。

事业单位会计要素分为五大类,即资产、负债、净资产、收入和支出。

二、会计科目是指对会计要素的具体内容进行分类的项目。

会计科目按其所提供信息的详细程度及其统驭关系不同,分为总分类科目和明细分类科目。

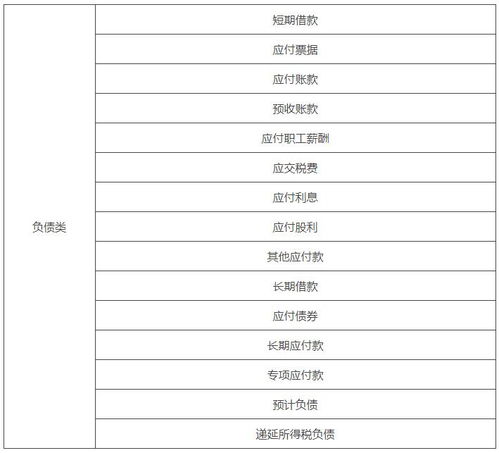

会计科目按其所反映的经济内容不同,分为资产类、负债类、所有者权益类、成本类、损益类等科目。

三、账户是根据会计科目设置的,具有一定格式和结构,用于分类反映会计要素增减变动情况及其结果的载体。设置账户是会计核算的重要方法之一。

同会计科目的分类相对应,账户按其所提供信息的详细程度及其统驭关系不同分为总分类账户(简称总账账户或总账)和明细分类账户(简称明细账);按其所反映的经济内容不同分为资产类账户、负债类账户、所有者权益类账户、成本类账户、损益类账户等。

5.请问会计对象,会计要素,会计科目,会计账户之间的联系

1AB 都可以只不过是从宏观和微观的角度分析。

宏观上来说是资金运动,这个涉及到经济学。微观上来说是一个单位能用货币表现的经济活动。

一般会计都是从这个角度出发的。2,B 会计对象是指会计核算和监督的内容。

核算是指以货币为基本单位,对特定主体的经济活动进行确认、计量、记录和报告。这是会计的最基本职能。

仔细看啊,会计都是按照这个步骤做得。说白了就是通过对钱的记录来反映企业的经济活动。

监督也是对特定主体的经济活动和相关的会计核算的合法合理性的审查。 会计科目是对会计要素的具体内容进行分类的项目。

会计要素:是对会计对象的按经济特征所做的基本分类,是会计对象的具体化。会计六大要素:资产、负债、所有者权益、收入、费用和利润。

同样的,会计科目也是分这六大类。资产类、负债类等等。

会计科目的名字是不变的,含义也是一样的,具体到每个企业经济活动不一样,要用的会计科目也不一样,具体情况具体分析。 会计账户按照会计科目设置的,如银行存款科目可以设置A银行B银行等账户。

通俗点,他们之间的关系就是个统驭关系。古代的皇帝下设六部,六部各司其职下设各个职能部门,每个部门再根据自己的具体需要开设衙门。

仔细看看,稍微一想就明白了。

6.会计要素会计科目会计账户与会计账簿四者关系关系

(1)会计要素是用来反应一个企业财务状况和经营成果的,是财务报表的基本组成要素:会计要素有六个:资产、负债、所有者权益、收入、费用、利润(2)会计科目是对会计要素的分类,账户的依据是会计科目,也是会计科目的具体运用(可以这样说:会计要素——>会计科目——>会计账户),(3)、根据所发生的会计事项分别归类到不同的会计科目然后把归类的会计事项用会计科目记录在会计凭证上。

(4)、在会计帐簿上按不同的会计科目开设一个会计帐户用来记录会计事项的发生。(5)、根据会计凭证上对会计事项的记载分别不同会计科目登记到会计账户中。

、会计科目、会计账簿和会计账户之间是基础递进关系,有相互勾稽相辅相成,不可舍其一而成立。

7.请简要阐述会计对象、会计要素、会计科目与会计账户各自的含义、

会计对象:是指会计核算和监督的内容,指会计所核算和监督的内容。

凡是特定主体能够以货币表现的经济活动,都是会计核算和监督的内容,也就是会计的对象。 (简而言之,并非所有的经济运动都是会计对象,凡是以货币表现的经济运动才是会计对象)。

一般来说,会计对象就是指会计工作所要核算和监督的内容;具体来说,会计对象是指企事业单位在日常经营活动或业务活动中所表现出的资金运动,即资金运动构成了会计核算和会计监督的内容。 会计要素 会计要素又叫会计对象要素,是指按照交易或事项的经济特征所作的基本分类,也是指对会计对象按经济性质所作的基本分类,是会计核算和监督的具体对象和内容,是构成会计对象具体内容的主要因素,分为反映企业财务状况的会计要素和反映企业经营成果的会计要素。

烽火猎头专家认为会计要素是对会计对象所作的基本分类,是会计核算对象的具体化,是用于反映会计主体财务状况和经营成果的基本单位。我国《企业会计准则》将会计要素界定为六个,即资产、负债、所有者权益、收入、费用和利润。

会计科目 会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。 会计帐户是根据会计科目开设的,具有一定结构,用来系统,连续的记载各项经济业务的一种手段. 会计科目和会计帐户的联系在于会计科目是设置会计帐户的依据,是会计帐户的名称,会计帐户是会计科目的具体运用,会计科目所反映的经济内容就是会计帐户所要登记的内容. 区别在于会计科目知识对会计要素具体内容的分类,本身没有结构,会计帐户则有相应的结构,具体反映资金活动状况,因此会计帐户比会计科目分户更为明晰,内容更为丰富,此外,会计科目一般由会计制度统一规定,会计帐户除了规定的外,则可根据单位实际情况自行确定。