减按征收率对应的(减征增值税怎么进行会计处理?)

1.减征增值税怎么进行会计处理?

企业财务人员在进行增值税税种核算时,会碰到:零税率、免税、免征、减征等几个概念,这些概念往往容易混淆,从而财务处理时出现错误。

1、增值税零税率 零税率不等于免税,零税率产品目前是增值税税种中最优惠的概念。零税率不仅仅是指销售环节免税,而且进货环节包含的进项税还给与退回。

这个概念基本上就是指外贸企业出口产品和服务时享受增值税退税政策,而且,只有一般纳税人企业才能充分享受零税率的福利。 零税率会计核算系一个专门的话题,牵涉贸易性进出口企业以及生产性进出口企业,受本文篇幅所限,不做深入讲解。

2、增值税免税 是指某项应税行为,因为国家政策扶持,销售环节不征收增值税,但进项不允许抵扣,不退还。 享受免税的产品或服务,开具发票时,税率栏次选择零。

此类收入做会计分录时,无需计提增值税。譬如蔬菜销售,目前在生产和流通领域免收增值税,某企业实现收入5000元,会计处理时,直接做如下会计分录: 借: 货币资金 5000 贷 :主营业务收入 5000 不存在增值税以及营业外收入的概念。

3、增值税免征 是指某项应税行为,应征增值税,但因为销售额符合国家免征额度规定的,不征收增值税。此类收入免征增值税,属于政策优惠,但发票开具时,要注明税率。

譬如某小规模企业销售电脑配件,月收入10300元,按“小微企业税收优惠”规定,月收入不足3万或按季申报不足9万,免征增值税,会计分录如下: 计提: 借:货币资金 10300 贷:主营业务收入 10000 应交税费 300 免征: 借:应交税费 300 贷:营业外收入 税金优惠 300 4、增值税减征 是指某项应税行为,应征增值税而少征,具体来说或者是先征后返,或者是直接减征,会计处理跟增值税免征基本一样,当然,应交税费的会计科目会因为小规模纳税人和一般纳税人而略有不同。 4。

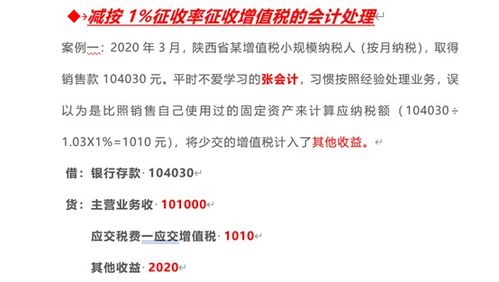

1 直接减征 例如:企业处理未曾抵扣进项税额的使用过的固定资产,处理净值额10300元。税法规定是按照3%的征收率简易征收,可以享受减按2%征收的优惠政策。

计提: 借:货币资金 10300 贷:固定资产清理 10000 贷:应交税费 300 (如果是一般纳税人纳税人,税费科目就是:应交增值税--销项税额) 减征: 借:应交税费 100 贷:营业外收入 100 (如果是一般纳税人纳税人,税费科目就是:应交增值税--减免税款) 4。 2 先征后返、即征即退等 例如:企业属于双软企业,销售软件产品117000,实缴税金10000元,根据软件产品的税收优惠规定,软件产品实缴税幅超过3%的部分实行即征即退,应退税额=10000-117000/1。

17*3%= 7000元。 申报时: 借:货币资金 117000元 贷:主营业务收入软件收入 100000 应交增值税 销项税额 17000 计提应退税额: 借:其他应收款 软件产品退税款 7000 贷:营业外收入 7000 注:该类退税收入属于政府补贴的免税收入,不需缴纳企业所得税,所得税汇算清缴时请注意调整。

关于增值税的优惠处理,大概就这几种,应正确理解、注意区分。

2.小规模纳税人增值税减征额怎样记

根据税法规定,增值税实行定期定额征收办法的纳税人: 1。

当月销售额未超过原核定额规定比例(含当月为实现销售收入)的,按照原核定的定额交纳;超过的,按照超过的部分同原定额相加后按规定计算征收。具体执行办法,以当地规定为准。

2。城市维护建设税,按照实际交纳的增值税的7%(5%、1%,具体税率以所在地规定为准)交纳。

3。教育费附加,按照实际交纳的增值税的3%交纳。

因此,你应当在当月按照上述规定,正确确定应当交纳的增值税、城市维护建设税、教育费附加等。 借:主营业务收入 贷:应交税金——应交增值税 借:主营业务税金及附加 贷:应交税金——应交城市维护建设税 贷:其他应交款——应交教育费附加 次月交纳时: 借:应交税金——应交增值税 借:应交税金——应交城市维护建设税 借:其他应交款——应交教育费附加 贷:银行存款 等 关于补充问题。

在现行税制下,增值税实行价外税政策。所谓的价外税是指在销售价格之上另加增值税税额,也就是说,该税款由购货方支付。

但是,由于长期以来的客观国情的限制,日常交易中并非按照不含增值税的价格进行保价、交易,仍然是按照含税价格进行的。对于定期定额征收方式下的纳税人,确认销售收入一般是按照含税价格编制会计分录的: 借:现金 等科目 贷:主营业务收入 这里的确认的主营业务收入中包含了由购买方支付的增值税税款。

因此,按照上述的增值税计税原理,应当将其剔除出来。于是,在计提应交的增值税时,会计分录就为: 借:主营业务收入 贷:应交税金——应交增值税 至于增值税计入当期损益的问题,从会计上说,增值税由于是价外税,所以不影响纳税人的损益,无需计入当期损益。

但是,实际上,从上述分录中可看出,定期定额征收方式的纳税人,计提增值税时冲减了主营业务收入,那么也就是减少了利润。 关于补充问题二。

1。关于增值税的入帐科目问题。

在首次回答中,为你列示的相关会计分录确实是借记“主营业务税金及附加”科目,属于回答疏忽,原因请参见“关于补充问题”中有关增值税的计税原理部分。 因此,应当修正为借记“主营业务收入”科目。

2。关于各期定额增值税及其附加税金的计提问题。

在定期定额征收方式下,纳税人一般应当能够在税款所属期内确定次月应当交纳的本期增值税及其附加税金的金额。根据会计的权责发生制和配比原则,税金支出应当在所属期内计入损益,与相关的收入相配比。

因此,该些税款应当在所属期内确认税金支出,也就是一般所说的“计提”。 需要指出的是,计提相关税金是指按照会计原则,从当期损益中计算、提取应当交纳的相关税金。

对于定期定额征收方式下,应当交纳的增值税为主管税务机关依法核定的定额(包括定额加成),并非是销售额与适用的税率或者征收率的乘积,而该乘积对于定期定额征收方式下的纳税人计算交纳增值税时是没有实际意义的。 所以,在计提应交增值税时,该乘积无需计算,更不能据以入帐。

举例说明。某采用定期定额征收的纳税人,主管税务机关核定的每月应交增值税定额为200元,则,无论各月纳税人销售情况如何,计提各月增值税时,金额均应当为200元,计提相关附加税金时,金额均应当为200元乘以相应税率或者征收率后的数额。

当然,如果销售额超限的,还需加上按规定超限部分应当交纳的税款。 3。

关于“主营业务收入”明细科目的设置建议。 由于应交的增值税需要冲减收入,这样会造成定期定额征收方式纳税人的“主营业务收入”科目不能反映初始的含税销售价。

因此,可以在“主营业务收入”科目下设置“增值税”明细科目,专项核算应当交纳的增值税税额。 即在计提当期应交增值税时: 借:主营业务收入——增值税 贷:应交税金——应交增值税 4。

关于“主营业务收入”、“主营业务税金及附加”科目的月末会计处理。 “主营业务收入”、“主营业务税金及附加”与其他损益类科目一样,在期末应当将本期发生额全额转入“本年利润”科目。

借:主营业务收入 贷:本年利润 借:本年利润 贷:主营业务税金及附加 结转后,“主营业务收入”、“主营业务税金及附加”科目应当无余额 评论|。

3.请教一下高手

卖出汽车固定资产清理的会计处理如下: 1)出售汽车其会计分录为: 借:固定资产清理(固定资产账面价值) 累计折旧(已提折旧) 固定资产减值准备(已计提的减值准备) 贷:固定资产(账面原价) (2)清理过程中发生的费用以及应交的税金,其会计分录为: 借:固定资产清理 贷:银行存款 应交税金——应交营业税(增值税) (3)收回出售固定资产的价款、残料价值和变价收入等,其会计分录为: 借:银行存款 原材料 贷:固定资产清理 (4)应由保险公司或过失人赔偿的损失,其会计分录为: 借:其他应收款 贷:固定资产清理 (5)固定资产清理后的净收益,其会计分录为: 属于筹建期间的 借:固定资产清理 贷:长期待摊费用 属于生产经营期间的 借:固定资产清理 贷:营业外收入——处置固定资产净收益。

4.一般纳税人出售二手车收入50000元,如按4%减半征收的话,会计分录

54=50000/(1+4%)*4%/2 贷:银行存款 50000 贷.08元, 销售额传递到主表第5行简易征收销售额里;1923.08=50000/(1+4%)*4% 差额转入营业外收支核算 申报时,在附表(一)简易征收栏4%,销售额填48076.92,税金填1923.54 应交税费-应交增值税(减免税金) 961:固定资产清理 50000 应交增值税 借:固定资产清理 961转入清理 借:固定资产清理 累计折旧 贷: 固定资产 收入50000 借:应交税费-应交增值税(销项税金) 1923。

5.按4%减半征收税率,减免的部分,怎么做账

2%

借;其他应收款

贷;固定资产清理 (转为清理收入)

借:固定资产清理

贷;营业外收入

在不知道 你把金额 税额写好 我给你做 建议你不要去抄注册会计师教程上的

分录如下:

借 固定资产清理 2656.64(账面残值)

累计折旧 85897.86

贷 固定资产 88554.50

借:现金5000

贷:固定资产清理4903.84

应交税费-应交增值税(销项税额)96.16(192.31/2)

凭证摘要注明一下:税率减半征收 2%

借:固定资产清理2247.2

贷:营业外收入2247.2

6.增值税减半征收怎么做帐

企业如处于减半征收企业所得税期间的,则按减半征收的税额做以下分录:

每季季末计算应预缴的所得税时:

借:所得税费用

贷:应交税费---应交所得税

预交所得税时:

借:应交税费---应交所得税

贷:银行存款

年终计算出补缴所得税时(计算出多缴时作相反分录)

借:所得税费用

贷:应交税费---应交所得税

年末结转“本年利润“:

借:本年利润

贷:所得税费用

扩展资料

根据《关于小型微利企业所得税优惠政策的通知》(2015年34号)第一条自2015年1月1日至2017年12月31日,对年应纳税所得额低于20万元(含20万元)的小型微利企业,其所得减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

综上所述,根据调节之后的应纳税所得额*25%-应纳税所得额*15%,即可计算出减半征收的税额。

退回的企业所得税做会计分录

一、如果退的是当年的

借:银行存款

贷:所得税费用

二、如果退的是以前年度的

收到退税款

借::银行存款

贷:应交税费--应交所得税。

参考资料来源:搜狗百科-应交税费