会计要素与的类别完全相同(为什么按照归属的会计要素划分的类别并不与会计要素类别完)

1.为什么按照归属的会计要素划分的会计科目类别并不与会计要素类别完

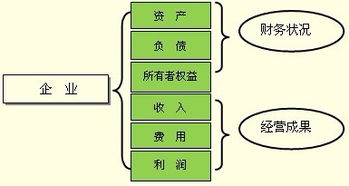

会计要素是根据交易或者事项的经济特征所确定的财务会计对象的基本分类。会计要素按其性质分为资产、负债、所有者权益、收入、费用和利润。

会计的六个类别是指在设置具体会计科目时,按其所归属的会计要素不同将会计科目分为资产、负债、所有者权益、成本、损益类和共同类等六类会计科目:

(1)资产类科目,如现金、银行存款、固定资产等;

(2)负债类科目,如短期借款、应付账款等;

(3)所有者权益类科目,如:实收资本、资本公积、盈余公积等;

(4)成本类科目,如:生产成本、制造费用等;

(5)损益类科目,如:主营业务收入、主营业务成本、管理费用等。

(6)共同类科目,如:清算资金往来、货币兑换

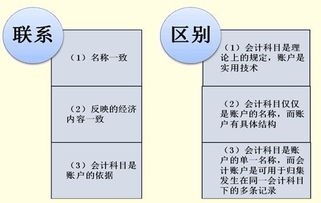

2.会计要素和会计科目之间有什么区别和联系

会计要素和会计科目的区别如下:一、定义不同1、会计要素是会计对象的基本分类和会计对象的具体化;2、会计科目是对会计要素的具体内容进行分类的项目。

二、分类不同1、会计要素分为资产、负债、所有者权益、收入、费用和利润六类。;2、会计科目总分类科目和明细分类科目。

会计要素和会计科目的联系:会计科目是对会计要素进行分类的项目,它必须结合会计要素的特点来设置。只有通过对会计要素内容的再分类,确定科学合理的会计科目,才能对经济活动进行连续、系统、全面的记录和反映,为信息使用者提供更为全面有效的信息。

扩展资料:会计科目按其所反映的经济内容不同,分为资产类、负债类、所有者权益类、成本类、损益类等科目。1、资产类科目按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。3、共同类科目共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。5、成本类科目包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目分为收入性科目和费用支出性科目。(1)收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

(2)费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。参考资料:百度百科-会计要素参考资料:百度百科-会计科目。

3.会计要素和会计科目之间有什么区别和联系

会计要素是对会计对象的基本分类,是会计对象的具体化,是反映会计主体财务状况和经营成果的基本单位。

会计科目是对会计要素进行分类的项目,它必须结合会计要素的特点来设置。只有通过对会计要素内容的再分类,确定科学合理的会计科目,才能对经济活动进行连续、系统、全面的记录和反映,为信息使用者提供更为全面有效的信息。

然而我国财政部统一制定的会计科目,在分类上同各会计要素的名称存在较大的差异,前后不能连贯统一,缺乏严密性、合理性。本文通过对二者差异的分析,进而提出协调二者的改进建议,实现会计要素和会计科目分类的统一,以便于有关各方能准确地掌握和利用会计信息进行决策。

一、二者差异 1.我国《企业会计制度》将会计要素划分为资产、负债、所有者权益、收入、费用和利润六大要素,而会计科目按其所反映的经济内容划分为资产类、负债类、所有者权益类、成本类和损益类五大类会计科目。其中资产、负债和所有者权益三大会计要素的内容和资产类、负债类、所有者权益类会计科目的分类内容没有差别,而其他三个会计要素的划分和相应的会计科目划分就有着很大的不同。

除了名称上存在很大的差异外,在内容上也存在很大的不同。如会计要素中没有成本要素,而会计科目中有成本类会计科目这一项目;会计要素中有收入、费用两大会计要素,而会计科目中没有收入、费用类会计科目,而是将二者合并划归为损益类会计科目;另外,会计要素中有利润要素,而会计科目中没有利润类会计科目这一项目。

2.成本类会计科目包括“制造费用”和“生产成本”等科目,由于前者于期末应转入后者账户的借方,因此前者账户期末一般无余额。而后者期末余额表示尚未生产完工的在产品,企业编制会计报表时,将“生产成本”账户的余额列入存货项目中,作为资产要素中流动资产的一部分列示于资产负债表上。

3.所有者权益类会计科目中包含了“实收资本”、“资本公积”、“盈余公积”、“本年利润”、“利润分配”会计科目,除了“实收资本”、“资本公积”科目外,其他科目都和利润有关,如“盈余公积”是从利润中提取出来的,“利润分配”科目的余额反映的是企业实现的净利润经过弥补亏损、提取盈余公积和向投资者分配利润后留存在企业的历年结存的利润。也就是说所有者权益类会计科目不仅包括所有者权益要素,而且包含利润要素,而会计要素中所有者权益和利润是并列的互不相容的两大会计要素,并且利润要素没有对应的利润类会计科目,这在概念划分上是很不明朗的。

4.损益类会计科目包括收入类科目和费用类科目,反映的是广义上的收入和费用,而《企业会计制度》中收入与费用两大要素,均是狭义上的收入和费用,仅指日常经营活动中取得的收入和发生的费用,并不包括“营业外收入”、“补贴收入”等广义收入类科目所核算的收入和“营业外支出”等广义费用类科目所核算的费用。前已述及,会计科目是对会计要素进行分类的项目,因此二者界定的范围本应一致,而这几个损益类会计科目对应的会计要素缺位。

这种会计要素的类别名称与会计科目表上的类别名称间的差异,使得会计要素、会计科目前后一条线互不连贯。 5.投资收益处境尴尬。

《企业会计制度》规定:收入是企业在销售商品、提供劳务及让渡资产使用权等日常活动中所形成的经济利益的总流入,包括主营业务收入和其他业务收入。从该定义可以看出,其内涵与外延不相符,其外延包含主营业务收入和其他业务收入,但在表示内涵的界定上却使用了让渡资产使用权的定语,由于企业用资产对外债权投资属于让渡资产使用权的行为,这样对外债权投资收入就理应被包含在收入里,这显然与前面对收入外延的规定相矛盾。

而企业对外投资收入是通过损益类会计科目中的“投资收益”进行核算,那么该科目对应的会计要素是收入要素,还是对应的会计要素缺位? 二、改进建议 为便于有关各方能准确地掌握和利用会计信息进行决策,消除会计要素与会计科目的之间的以上差异,则既要对会计要素进行重新划分,又要完善会计科目的分类,实现二者的协调统一。 1.取消利润要素。

理由如下:一是利润是广义收入与广义费用对比的结果,收入和费用的确认和计量实际上就是对利润的确认和计量,其数量可根据会计等式推算出来;二是利润其实质是所有者权益的一个组成部分,因为所有者权益是投资者对企业净资产的所有权,净资产包含了实现的利润。所有者权益要素和利润要素之间在概念上是包含与被包含的关系,不应划分为同级次的并列的会计要素,而且根据会计等式“资产=负债+所有者权益”来分析,收入能导致所有者权益增加,费用能导致所有者权益减少,而利润是收入与费用对比的结果,是从属于收入和费用的衍生物;三是国际会计准则也未单独设置利润要素,应与国际惯例协调。

当然也有人提出我国不能取消利润要素,认为利润是我国衡量企业经营业绩的重要指标。诚然,结合我国国情,将利润作为重要考核指标,并非一定要保留利润会计要素。

为兼顾国际惯例与国内实情,笔者认为利润可以作为衡量企业经。

4.会计要素和会计科目有什么区别

一、会计要素是对会计对象进行的基本分类,是会计核算对象的具体化。

企业会计要素分为六大类,即资产、负债、所有者权益、收入、费用和利润。其中,资产、负债和所有者权益三项会计要素主要反映企业的财务状况;收入、费用和利润三项会计要素主要反映企业的经营成果。

事业单位会计要素分为五大类,即资产、负债、净资产、收入和支出。

二、会计科目是指对会计要素的具体内容进行分类的项目。

会计科目按其所提供信息的详细程度及其统驭关系不同,分为总分类科目和明细分类科目。

会计科目按其所反映的经济内容不同,分为资产类、负债类、所有者权益类、成本类、损益类等科目。

5.会计要素与会计科目的区别与联系

你好,会计老郑·一点通网校 回答这个问题:

会计要素是对会计对象所作的基本分类,是会计核算对象的具体化,是用于反映会计主体财务状况和经营成果的基本单位。由于会计要素是对会计对象的分类,所以会计要素是主观的,也就是说,不同的国家可以有不同的会计要素。我国《企业会计准则》将会计要素界定为六个,即资产、负债、所有者权益、收入、费用和利润。

会计科目便是对会计要素所作的进一步分类,如何分类则取决于会计目标即会计信息使用者的需要。例如,当我们把资产要素分为“银行存款”、“固定资产”等科目后,上面用银行存款购买设备的例子便可以反映为:“固定资产”增加了10万,“银行存款”减少了10万,这样就把问题反映清楚了,继而满足了会计信息使用者的需要。