企业购买编织袋的(企业购买的装产品用编织袋记什么科目?)

1.企业购买的装产品用编织袋记什么科目?

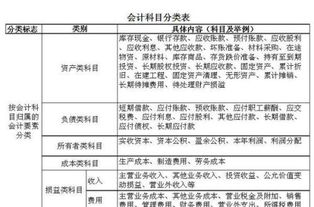

包装物是指为了包装本企业商品而储备的各种包装容器,如桶、箱、瓶、坛、袋等。其核算内容包括:

一、生产过程中用于包装产品作为产品组成部分的包装物,其账务处理如下:

借:生产成本

贷:周转材料——包装物

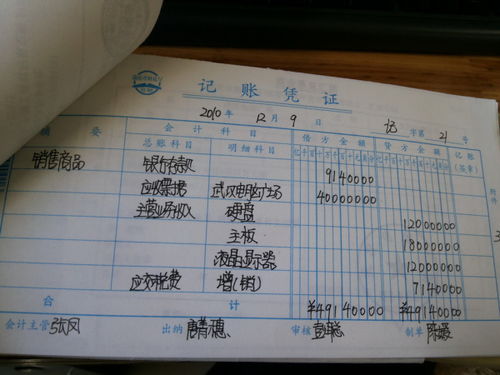

二、随同商品出售而不单独计价的包装物,其账务处理如下:

借:销售费用

贷:周转材料——包装物

三、随同商品出售而单独计价的包装物,其账务处理如下:

借:其他业务成本

贷:周转材料——包装物

四、出租或出借给购买单位使用的包装物,其账务处理如下:

收取租金:

借:银行存款

贷:其他业务收入

按照使用次数的分摊:

借:其他业务成本

贷:周转材料—包装物

2.工业会计里面的编织袋是入什么科目?

一、工业企业中用的编织袋是记入包装物,但不排除新会计准则,可以将其记入“周转材料”会计科目;

二、企业购入时(假定已入库,款已付):

借:包装物 24000

应交税费——应交增值税(进项税额)4080

贷:银行存款 28080

三、企业领用时,应区分不同情况,采用不同的帐务处理:

(一)生产时包装领用(视同产品组成部分):

借:生产成本 4200

贷:包装物 4200

(二)销售时包装领用,又分为二种情况:

1、随同销售,不单独计价:

借:销售费用 4200

贷:包装物 4200

2、随同销售,单独计价(假定每只编织袋定价2元):

(1)取得出售包装物收入时:

借:银行存款 8190

贷:其他业务收入 7000

应交税费——应交增值税(销项税额)1190

(2)期末结转出售包装物成本:

借:其他业务成本 4200

贷:包装物 4200

(三)那么这里当然还有出租、出借等,不再举例。

四、期末结转本年利润应根据不同情况,区别处理,要讲吗?

3.工业会计里面的编织袋是入什么科目

一、工业企业中用的编织袋是记入包装物,但不排除新会计准则,可以将其记入“周转材料”会计科目;二、企业购入时(假定已入库,款已付):借:包装物 24000应交税费——应交增值税(进项税额)4080贷:银行存款 28080三、企业领用时,应区分不同情况,采用不同的帐务处理:(一)生产时包装领用(视同产品组成部分):借:生产成本 4200贷:包装物 4200(二)销售时包装领用,又分为二种情况:1、随同销售,不单独计价:借:销售费用 4200贷:包装物 42002、随同销售,单独计价(假定每只编织袋定价2元):(1)取得出售包装物收入时:借:银行存款 8190贷:其他业务收入 7000应交税费——应交增值税(销项税额)1190(2)期末结转出售包装物成本:借:其他业务成本 4200贷:包装物 4200(三)那么这里当然还有出租、出借等,不再举例。

四、期末结转本年利润应根据不同情况,区别处理,要讲吗?。