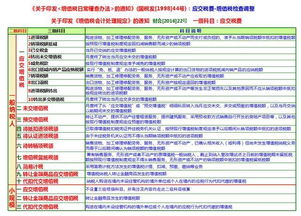

18基建(行政事业单位的基建有哪些?)

1.行政事业单位的基建会计科目有哪些?

建筑安装工程投资,设备投资,待摊投资,交付使用资产, 应收生产单位投资借款等科目。

行政单位为执行国家机关工作任务所需的资金,由各级政府财政部门从政府预算资金中分配和拨付,行政单位业务活动的目的是为了满足社会公共需要,具有明显的非市场性。与行政单位相比,事业单位的资金来源多渠道,支出使用多用途。

事业单位的资金除了来源于政府财政拨款外,还有来源于上级、单位业务活动的的资金等;事业单位资金的支出使用,有用于开展专业业务活动的,有用于开展经营活动的,有用于对附属单位补助的,有用于上缴上级的等等。由于社会职能及资金来源、用途的不同。

行政单位的存货仅有库存材料,而事业单位有两个科目。这是因为事业单位可以制造产品,以便对外销售或为本单位所用,行政单位没有此类业务。对于材料的入账价值,两者规定也有所不同:行政单位中,材料采购和运输过程中的运杂费、差旅费等不计入材料价格,直接作有关支出处理。而在事业单位中,运杂费应计入材料入账价格。

2.事业单位基建帐户如何设置会计科目

行政事业单位基建账务处理一般流程可遵循以下思路。

一、收到财政等基建拨款时(“基建拨款”科目应根据核算需要设置“以前年度拨款、本年预算拨款、本年基建基金拨款、本年自筹资金拨款、本年其他拨款“等明细科目)

借:银行存款

贷:基建拨款—本年预算拨款等明细科目

二、用拨款购买设备时

借:设备投资

贷:银行存款

三、向施工企业预付工程款时

借:预付工程款—工程项目—施工单位

贷:银行存款

四、向施工企业预付备料款或自行购买材料时

借:预付备料款—工程项目—施工单位(预付备料款时)

贷:银行存款

五、向施工企业结算支付工程款时

借:建筑安装工程投资

贷:应付工程款

预付工程款

银行存款

六、发生除建筑安装工程投资和设备投资以外的并能单独形成交付使用资产价值的各种其他投资时(如购置房屋和办公家具等)

借:其他投资

贷:银行存款

七、发生江河清障、城市绿化、项目报废等特殊支出时

借:待核销基建支出

贷:银行存款

发生的待核销基建支出,应在下年初报经批准后冲销有关资金来源

借:基建拨款—以前年度拨款等

贷:待核销基建支出

八、发生建设单位管理费、土地征用及迁移补偿费和监理费等待摊投资时

借:待摊投资—明细项目

贷:银行存款

待摊投资有直接分摊和间接分摊,间接分摊一般采用概算比例法和实际比例法两种。应在竣工验收和办理结算手续后,结转交付使用资产的实际成本,一并结转应分摊的待摊投资

借:交付使用资产

贷:建筑安装工程投资

待摊投资

九、建设项目自用固定资产报废、毁损时

借:待摊投资

贷:固定资产

十、资金来源方的各种本年拨款项目,在年度决算批复后,下年初建立新账时,即转入“以前年度拨款”项目。

借:基建拨款—本年预算拨款等明细科目

贷:基建拨款—以前年度拨款

十一、交付使用资产项目的年末数,在年度财务决算批复后,第二年年初与相应的资金来源对冲

借:基建拨款—以前年度拨款

贷:交付使用资产

同时,在单位经费账上记录

借:固定资产

贷:固定基金

3.基建企业有什么专用的会计科目啊

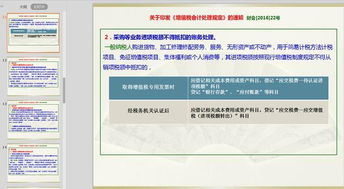

(一)调整建设单位有关会计科目余额 将“交付使用资产”科目余额与“待冲基建支出”、“基建拨款”、“联营拨款”、“企业 债券资金”等科目余额分析对冲。

用投资借款形成的交付使用资产,借记“待冲基建支出”科 目,贷记“交付使用资产”科目;用基建拨款形成的交付使用资产,借记“基建拨款”科目,贷 记“交付使用资产”科目;用联营拨款形成的交付使用资产,借记“联营拨款”科目;贷记“交 付使用资产”科目;用企业债券资金形成的交付使用资产,借记“企业债券资金”科目,贷记 “交付使用资产”科目。 (二)调整工业企业有关会计科目余额 取消“在建工程”科目,增设“基建工程支出”、“技改工程支出”、“大修理工程支 出”、“工程物资”四个科目,工程预付款作为各工程支出的明细科目进行核算。

“基建工程支 出”科目核算企业基本建设工程的各项支出;“技改工程支出”科目核算企业技术改造工程的各 项支出,如更新改造工程、业务扩充工程、专用拨款工程等;“大修理工程支出”科目核算企业 进行固定资产大修理所发生的各项支出。 将“在建工程”各明细科目的余额进行分析,分别转入新增设的“技改工程支出”、“大修 理工程支出”、“工程物资”科目,借记“技改工程支出”、“大修理工程支出”、“工程物 资”科目,贷记“在建工程”科目。

四、将建设单位会计科目余额转入工业企业会计科目 1. 101建筑安装工程投资 (1)“建筑安装工程投资”科目所属“建筑工程”明细科目的余额,转入企业“基建工程支 出——建筑工程”科目。 (2)“建筑安装工程投资”科目所属“安装工程”明细科目的余额,转入企业“基建工程支 出——安装工程”科目。

2. 102设备投资 (1)“设备投资”科目所属“在安装设备”明细科目的余额,转入企业“基建工程支出—— 在安装设备”科目 (2)“设备投资”科目所属“不需要安装设备”明细科目的余额,转入企业“固定资产”科 目。 (3)“设备投资”科目所属“工具及器具”明细科目中,构成固定资产的部分,转入企业 “固定资产”科目;其余部分转入企业“低值易耗品”科目。

3. 103待摊投资 “待摊投资”科目的余额,转入企业“基建工程支出——待摊基建支出”科目。 4. 104其他投资 (1)“其他投资”科目所属“房屋购置”、“可行性研究用固定资产购置”明细科目的余 额,转入企业“固定资产”科目。

(2)“其他投资”科目所属“办公、生活用家具、器具购置”明细科目中,构成固定资产的 部分,转入企业“固定资产”科目;不构成固定资产的部分,基建用的,转入企业“基建工程支 出——待摊基建支出”科目,为生产准备的,转入企业“低值易耗品”科目。 (3)“其他投资”科目所属“无形资产”明细科目的余额,转入企业“无形资产”科目。

(4)“其他投资”科目所属“递延资产”明细科目的余额,转入企业“递延资产”科目。 5. 121应收生产单位投资借款 “应收生产单位投资借款”科目的余额转入“长期借款”科目。

6. 201固定资产 “固定资产”科目的余额,转入企业“固定资产——基建用固定资产”科目。 7. 202累计折旧 “累计折旧”科目的余额,转入企业“累计折旧”科目。

8. 203固定资产清理 “固定资产清理”科目的余额,转入企业“固定资产清理”科目。 9. 211器材采购 (1)“器材采购”科目所属“材料采购”明细科目的余额,转入企业“工程物资——专用材 料”科目。

(2)“器材采购”科目所属“设备采购”明细科目的余额,转入企业“工程物资——库存设 备”科目。 10. 212采购保管费 (1)“采购保管费”科目所属“材料”明细科目的余额,转入企业“工程物资——专用材 料”科目。

(2)“采购保管费”科目所属“设备”明细科目的余额,转入企业“工程物资——库存设 备”科目。 11. 213库存设备 “库存设备”科目的余额,转入企业“工程物资——库存设备”科目。

12. 214库存材料 “库存材料”科目余额,转入企业“工程物资——专用材料”科目。 13.218材料成本差异 “材料成本差异”科目的余额,转入企业“工程物资——专用材料”科目。

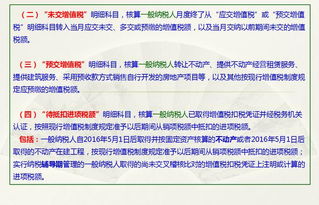

14. 219委托加工器材 “委托加工器材”科目的余额,转入企业“工程物资——专用材料”科目。 15. 231限额存款 “限额存款”科目是核算国家以限额拨款方式拨入的预算内基本建设资金指标。

接轨后,企 业的限额拨款指标采用备查簿的方式登记,接轨中不再划转。 16. 232银行存款 (1)“银行存款”科目中除外埠临时存款或零星采购存款外的余额,转入企业“银行存款” 科目。

(2)“银行存款”科目中外埠临时存款或零星采购存款的余额,转入企业“其他货币资金” 科目。 17. 233现金 “现金”科目的余额,转入企业“现金”科目。

18. 241预付备料款 “预付备料款”科目的余额,转入企业“基建工程支出——建筑工程(安装工程)——**工 程——预付工程”科目。 19. 242预付工程款 “预付工程款”科目的余额,转入企业“基建工程支出——建筑工程(安装工程)——**工 程——预付工程款”科目。

20. 251应收有偿调出器材及工程款 “应。