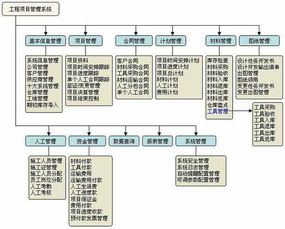

互联网公司设置逻辑(互联网公司会用到哪些)

1.互联网公司会用到哪些会计科目

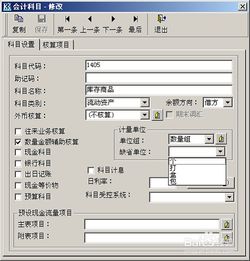

一. 一级会计科目必须遵循国家财务制度规定的科目,以此编制统一的财务报表,已经没有行业区分了(只有存货方面,有所区别).二级科目则可以根据本公司的需要来设置.

如:有的公司制作费很少,可以将其设置在营业费用-其他;网络公司制作费较多,则可以有2种设置,一种是直接进一级科目:主营业务成本;一种是营业费用-制作费.

还有上网方面的网络费用,网络公司这方面开支比较大,可以设置:管理费用-网络费 而有的公司这方面的开支不大,则设置:管理费用-其他费

具体情况具体对待. 二. 网络公司会计做账主要涉及成本核算、会计核算、会计报表

(1)成本核算:纳税人根据财务会计制度规定采用的具体的存货计价方法或产成品、半成品成本核算方法;

(2)会计核算:采用电子计算机记帐的,填写记帐软件的名称和版本号,并在备注栏注明批准使用的机关和附列资料;

(3)会计报表:包括资产负债表、利润表、现金流量表及各种附表,在“名称”栏按会计报表种类依次填写;

2.互联网金融企业账务处理

互联网金融企业账务处理企业涉互联网金融业务的会计处理与应用互联网金融是一个新兴的发展领域,它是互联网和金融两个领域的结合体,是利用新兴的互联网技术、在线支付功能和通信技术为相关企业提供金融服务的全新金融业务模式。

目前,我国企业涉及的互联网金融业务主要包括:通过第三方支付平台进行的网络支付结算业务,通过“网络借贷”、“众筹融资”等网络筹资平台进行的融资业务,通过互联网金融理财产品进行的投资业务。本文结合我国现行的会计准则和会计制度,对企业涉及的以上互联网金融业务的会计处理进行分析与应用。

第三方支付结算业务的会计处理与应用。第三方支付主要是指通过互联网传递支付指令,完成从用户到商户的在线货币支付、资金结算、查询统计等一系列过程。

从事第三方支付的非银行机构一般称为第三方支付企业,主要服务于电子商务,是电子商务交易中重要的支付手段。 按照《非金融机构支付服务管理办法》的规定,非金融机构支付服务,是指非金融机构在收付款人之间作为中介机构提供货币资金转移服务,第三方支付属于其中的网络支付,因此,本文所称第三方支付为非金融机构互联网支付。

随着电子商务的快速发展,企业通过第三方支付平台进行支付结算的资金量不断增大,支付结算业务呈现多元化发展态势。 目前我国有支付牌照的第三方支付平台包括:支付宝、财富通、快钱、汇付天下、YEEPAY、贝宝、网银在线、环迅IPS、首信易、云网、银联支付等,其中支付宝市场交易份额最大,占据市场份额的近50%。

本文以支付宝为例分析第三方支付结算业务的会计处理。 企业应根据在支付宝官网开设的企业支付宝账号设置“其他货币资金——支付宝存款”明细账,该账户核算企业通过支付宝进行的各类资金支付结算业务。

从关联银行账户对支付宝充值时,借记“其他货币资金——支付宝存款”科目,贷记“银行存款”科目。 支付采购货款时(选择支付宝担保交易方式),借记“预付账款”科目,贷记“其他货币资金——支付宝存款”科目。

收到采购货物,确认付款时(以一般纳税人为例),借记“库存商品”、“应交税费——应交增值税(进项税额)”科目,贷记“预付账款”科目。 销售发货时,借记“应收账款”科目,贷记“主营业务收入”、“应交税费——应交增值税(销项税额)”科目。

收到货款时,借记“其他货币资金——支付宝存款”科目,贷记“应收账款”科目。企业应根据在余额宝官网开设的企业余额宝账号设置“其他货币资金——余额宝存款”明细账,该账户核算企业通过余额宝进行的各类资金支付结算业务及收益结算业务。

将资金从支付宝转入余额宝账户时,借记“其他货币资金——余额宝存款”科目,贷记“其他货币资金——支付宝存款”科目。通过余额宝支付采购货款时,会计处理同支付宝结算业务。

月底结算投资收益时,借记“其他货币资金——余额宝存款”科目,贷记“投资收益”科目。 例4:2013年9月1日A公司从支付宝转出30万元到余额宝账户,9月2日下单采购甲商品20万元,增值税3。

4万元,货款通过余额宝预付。9月5日收到甲商品并验收入库,月底计算本月理财收益共计288元。

目前,我国互联网金融方面的法律法规尚不够完善,互联网金融还处于无监管状态,互联网金融环境较为复杂,企业涉互联网金融业务面临一定的风险。 一方面,部分互联网支付平台在未获得基金销售牌照或者超出牌照范围的情况下,利用旗下的支付渠道与基金公司合作,借道从事基金购买和销售等活动,这种“打政策擦边球”行为存在一定的法律风险。

另一方面,我国目前的相关法律法规与网络借贷、众筹融资的方式有冲突,互联网金融筹资模式处于无准入门槛、行业标准、主管机构的“三无”状态,根本原因在于我国目前没有完善的个人信用评级机制,导致网络借贷、众筹融资在我国面临较大的法律障碍。 因此,企业涉互联网金融业务的会计处理应严格遵守我国现行企业会计准则和会计制度的规定。

3.设置会计科目的原则是什么呢

(1)会计科目的设置,应能全面地反映企业的会计对象。

为了全面系统地反映企业各项经济业务引起的资产、负债和所有者权益的增减变动情况,完整地反映企业资金运动状况和结果,必须对会计对象的具体内容进行全面地、科学地分类界定,设置相应的会计科目。各科目之间既相互区别,界限分明,又彼此联系,共同构成一个完整的体系。

(2)会计科目的设置,要兼顾宏观调控和微观决策的需要。一方面,要充分考虑到国家进行宏观调控和综合平衡的要求,另一方面要满足企业经营管理和决策的需要,做到统一性与灵活性相结合。

设置会计科目时,对会计科目名称的确定要做到含义准确,简明扼要,通俗易懂,以便于正确地使用。 (3)会计科目的设置,要便于记账、查账,并能满足会计核算技术现代化的要求,按照电子计算机的特点,对会计科目实行固定编码。

我国工业企业目前使用的会计科目,是由财政部统一规定的。这样可以使企业提供的会计核算资料口径一致,便于统计和分析。

企业在不违反计划、财务、统计制度的规定,不影响会计核算要求和会计报表指标汇总的前提下,可根据具体情况报经主管部门批准后,作必要的增加、合并和减少。

4.网络公司的会计科目如何设置

网络公司应该是服务行业,建议按照服务行业会计核算内容建立会计科目:一级会计科目必须遵循国家财务制度规定的科目,以此编制统一的财务报表,; 现在已经没有行业区分了(只有存货方面,有所区别).二级科目则可以根据本公司的需要来设置.; 如:有的公司制作费很少,可以将其设置在营业费用-其他;网络公司制作费较多,则可以有2种设置,一 种是直接进一级科目:主营业务成本;一种是营业费用-制作费. 还有上网方面的网络费用,网络公司这方面开支比较大,可以设置:管理费用-网络费 而有的公司这方面的开支不大,则设置:管理费用-其他费 具体情况具体对待。