末应无余额的是(哪些年末应无余额,百度知道)

1.哪些会计科目年末应无余额,百度知道

收入、支出类、本年利润年末应无余额收入、支出类科目月末应无余额。

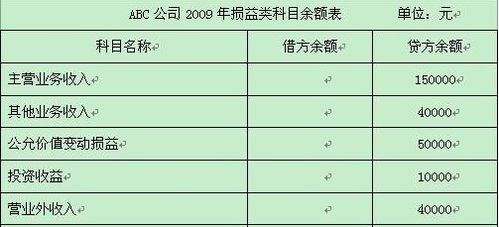

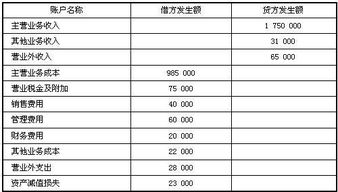

1、期末无余额一般是损益类科目:包括主营业务收入、其他业务收入、投资收益、补贴收入、营业外收入、主营业务成本、主营业务税金及附加、其他业务支出、营业费用、管理费用、财务费用、营业外支出、所得税、以前年度损益调整、本年利润等。 2、针对工业企业,期末无余额的还包括:生产成本、制造费用、固定资产清理等。

扩展资料 根据企业会计制度的规定,损益类科目余额,应当在期末结转入“本年利润”科目。结转后,损益类科目期末余额为零。

另外,“以前年度损益调整”科目也属于损益类科目,但是,由于其核算的是以前年度的损益调整,而不是当年的损益。 因此,根据企业会计准则的规定,该科目余额,在期末不能结转入本年利润科目,而应当结转入“利润分配——未分配利润”科目,并相应调整盈余公积。

结转后,该科目期末余额为零。 参考资料来源:百度百科-损益类科目。

2.年末应无余额的账户有

成本类和损益类在年末结账后是没有余额的。

成本类科目是反映成本费用和支出的,用于核算成本的发生和归集情况,提供成本相关会计信息的会计科目。对成本费用和支出的不同内容进行分登,可以分为生产成本、制造费用、劳务成本、研发支出和工程施工。

损益类科目,会计科目的一种,这类科目是为核算“本年利润”服务的,具体包括收入类科目、费用类科目;在期末(月末、季末、年末)这类科目累计余额需转入“本年利润”账户,结转后这些账户的余额应为零。

3.在会计中,年末无余额的会计科目有什么 这应该怎么理解呢 为什么会

损益类及制造费用科目年末没有余额.

科目有:主营业务收入、其他业务收入、投资收益、补贴收入、营业外收入、主营业务成本、主营业务税金及附加、其他业务支付、营业费用、管理费用、财务费用、营业外支出、所得税、本年利润、制造费用等。

因为损益类科目月末时需将余额结转至本年利润,年末时结转至本年利润的同时还要将本年利润结转至利润分配-未分配利润.

制造费用是用来归集生产的间接费用,也是一个过渡型科目。月末结转到生产成本,年末一般也没余额。

4.会计科目里年末无余额的账户有哪些

所有损益类账户年末无余额(包括本年利润\待处理财产损溢)的企业核算利润的账户是“本年利润”。

该账户用以核算本年度内实现的净利润。该账户在期末时,贷方登记由“主营业务收入”、“其他业务收入”、“营业外收入”等损益类账户转来的期末余额;借方登记由“主营业务成本”、“主营业务税金及附加”、“营业费用”、“管理费用”、“财务费用”、“其他业务支出”、“营业外支出”等损益类账户转来的期末余切额。

其贷方余额即为本年度净利润;其借方余额则为本年度的亏损总额。“本年利润”账户结出余额后,转入“利润分配”账户,年终无余额。