资产减值损失产生时间(资产减值损失什么时候记借方,搜狗问问)

1.资产减值损失什么时候记借方,搜狗问问

资产发生减值或者计提坏账的时候借记资产减值损失,资产减值转回或者冲回多提的坏账准备是贷记资产减值损失。

资产减值损失(asset impairment loss;Assets Devaluation)是指因资产的账面价值高于其可收回金额而造成的损失。 新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。《资产减值》准则改变了固定资产、无形资产等的减值准备计提后可以转回的做法,资产减值损失一经确认。

在以后会计期间不得转回,消除了一些企业通过计提秘密准备来调节利润的可能,限制了利润的人为波动。资产减值损失在会计核算中属于损益类科目。

资产减值损失是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值而计提资产减值损失准备所确认的相应损失。企业所有的资产在发生减值时,原则上都应当对所发生的减值损失及时加以确认和计量。

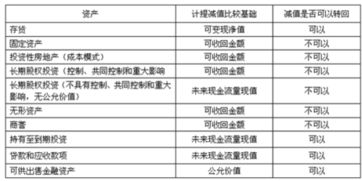

因此,资产减值包括所有资产的减值。但是由于资产的性质不同,所适用的具体准则也不尽相同。例如存货、消耗性生物资产分别适用《企业会计准则第1号存货》 、《企业会计准则第5号生物性资产》,建造合同形成的资产适用于《企业会计准则建造合同》、投资性房地产适用《企业会计准则3号投资性房地产》等。

2.什么时候用“资产减值损失这个科目”?

资产减值损失科目核算内容: 一、本科目核算企业计提各项资产减值准备所形成的损失。

二、本科目可按资产减值损失的项目进行明细核算。 三、企业的应收款项、存货、长期股权投资、持有至到期投资、固定资产、无形资产、贷款等资产发生减值的,按应减记的金额,借记本科目,贷记“坏账准备”、“存货跌价准备”、“长期股权投资减值准备”、“持有至到期投资减值准备”、“固定资产减值准备”、“无形资产减值准备” 、“贷款损失准备”等科目。

在建工程、工程物资、生产性生物资产、商誉、抵债资产、损余物资、采用成本模式计量的投资性房地产等资产发生减值的,应当设置相应的减值准备科目,比照上述规定进行处理。 四、企业计提坏账准备、存货跌价准备、持有至到期投资减值准备、贷款损失准备等,相关资产的价值又得以恢复的,应在原已计提的减值准备金额内,按恢复增加的金额,借记“坏账准备”、“存货跌价准备”、“持有至到期投资减值准备”、“贷款损失准备”等科目,贷记本科目。

五、期末,应将本科目余额转入“本年利润”科目,结转后本科目无余额。 。

3.资产减值准备的计提时间?

资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。

新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。《资产减值》准则改变了固定资产、无形资产等的减值准备计提后可以转回的做法,资产减值损失一经确认,在以后会计期间不得转回,消除了一些企业通过计提秘密准备来调节利润的可能,限制了利润的人为波动。

资产减值损失在会计核算中属于损益类科目。资产减值损失是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值而计提资产减值损失准备所确认的相应损失。

企业所有的资产在发生减值时,原则上都应当对所发生的减值损失及时加以确认和计量,因此,资产减值包括所有资产的减值。 资产负债表日就是出资产负债表的当日,一般指会计期末,如1月31日、12月31日。

我国的会计年度采用公历年度,即1月1日至12月31日。因此,年度资产负债表日是指每年的12月31日,中期资产负债表日是指各会计中期期末,包括月末、季末、和半年末。

例如第一季度的资产负债表日是3月31日而半年的资产负债表日则是6月30日等等。 明白了资产负债表日的概念,就可以明白进行测试并计提减值准备的时间了,既然资产负债表日包括年度末的12月31日,也包括月末、季度末、半年末等日期,那么资产减值测试也就可以在各期末进行的,增常的月末也可以根据实际情况计提资产减值准备的,而不是必须在年度末才可以。

4.资产减值准备的计提时间

资产减值损失是指因资产的账面价值高于其可收回金额而造成的损失。 新会计准则规定资产减值范围主要是固定资产、无形资产以及除特别规定外的其他资产减值的处理。《资产减值》准则改变了固定资产、无形资产等的减值准备计提后可以转回的做法,资产减值损失一经确认,在以后会计期间不得转回,消除了一些企业通过计提秘密准备来调节利润的可能,限制了利润的人为波动。资产减值损失在会计核算中属于损益类科目。资产减值损失是指企业在资产负债表日,经过对资产的测试,判断资产的可收回金额低于其账面价值而计提资产减值损失准备所确认的相应损失。企业所有的资产在发生减值时,原则上都应当对所发生的减值损失及时加以确认和计量,因此,资产减值包括所有资产的减值。

资产负债表日就是出资产负债表的当日,一般指会计期末,如1月31日、12月31日。我国的会计年度采用公历年度,即1月1日至12月31日。因此,年度资产负债表日是指每年的12月31日,中期资产负债表日是指各会计中期期末,包括月末、季末、和半年末。例如第一季度的资产负债表日是3月31日而半年的资产负债表日则是6月30日等等。

明白了资产负债表日的概念,就可以明白进行测试并计提减值准备的时间了,既然资产负债表日包括年度末的12月31日,也包括月末、季度末、半年末等日期,那么资产减值测试也就可以在各期末进行的,增常的月末也可以根据实际情况计提资产减值准备的,而不是必须在年度末才可以。

5.请问可供出售金融资产里确认减值损失是什么时候该计入资产减值损失

上楼那哥们胡扯

可供出售金融资产在发生公允价值变动时:

如果企业认为这是一种正常的价值波动,不能确认为减值时,会这样处理:

借:资本公积—其他资本公积

贷:可供出售金融资产—公允价值变动

如果企业认定这是一种减值,则会这样处理:

借:资产减值损失

贷:可供出售金融资产—公允价值变动

如果企业以前以为是正常价值变动,而后,价值继续下跌的而应将其确认为减值损失时,应这样处理:

借:资产减值损失

贷:可供出售金融资产—公允价值变动

资本公积—其他资本公积 (这部分是以前被误认为是正常价值波动而计入的资本公积)