电脑采购(购买电脑如何做会计分录)

1.购买电脑如何做会计分录

购买电脑的账务处理有以下几种情况:

一、电脑入账价值高于5000元的:

1、如果是一般纳税人企业,购买的电脑入账价值高于5000元以上的,取得增值税专用发票的,会计分录是:

借:固定资产-电子设备

应交税费-应交增值税-进项税

贷:银行存款

2、如果是小规模纳税人企业,购买的电脑入账价值高于5000元以上的,会计分录是:

借:固定资产-电子设备

贷:应交税费-应交增值税

二、电脑的入账价值低于5000元的:

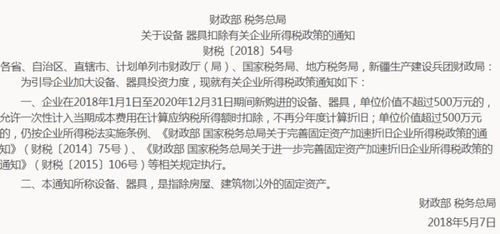

1、根据财税(2014)75号文件的规定:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

2、在账上按固定资产处理,加速计提折旧。例如该电脑为4800元的,会计分录是:

借:固定资产-电子设备

4800

贷:银行存款

4800

次月计提折旧:

借:管理费用-折旧费

4800

贷:累计折旧

4800

2.购买的电脑该计入什么会计科目?

购买的电脑计入固定资产会计科目。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

固定资产的价值是根据它本身的磨损程度逐渐转移到新产品中去的,它的磨损分有形磨损和无形磨损两种情况;有形磨损又称物质磨损,是设备或固定资产在生产过程中使用或因自然力影响而引起的使用价值和价值上的损失。

扩展资料

固定资金作为固定资产的货币表现,也有以下特点:

1.固定资金的循环期比较长,它不是取决于产品的生产周期,而是取决于固定资产的使用年限。

2.固定资金的价值补偿和实物更新是分别进行的,前者是随着固定资产折旧逐步完成的,后者是在固定资产不能使用或不宜使用时,用平时积累的折旧基金来实现的。

3.在购置和建造固定资产时,需要支付相当数量的货币资金,这种投资是一次性的,但投资的回收是通过固定资产折旧分期进行的。

参考资料来源:搜狗百科-固定资产

3.公司购买电脑怎么做会计分录?

1. 会计分录是对企业发生的经济业务所涉及的会计帐户名称、发生额及应借应贷的方向的记录、简称分录。

2. 要学好做分录,首先要把资产、负债、所有者权益、收入、成本、费用类的会计科目熟练掌握好,这是做会计分录的前提条件,同时,掌握记账规则:“有借必有贷,借贷必相等”。

3. 在做分录时:

1. 确认发生的经济业务涉及哪几类会计科目,具体哪个科目;

2. 确定每个会计科目的发生额是增还是减,数额是多少;

3. 根据资产增加记借方,减少记贷方;

4. 负债和所有者权益增加记贷方,减少记借方;最后确认每个会计科目借贷方向、金额,再按记账规则:“有借必有贷,借贷必相等”来检验会计科目做的是否正确。

4.购进电脑应计入什么会计科目?

购买的电脑计入固定资产会计科目。

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。

固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。

从增值税抵扣进项税额的购进固定资产的角度讲,固定资产是指:

1.使用期限超过一个会计年度的机器、机械、运输工具,以及其他与生产有关的设备、工具、器具;

2.使用年限超过2年的不属于生产经营主要设备的物品。(07年新会计准则对固定资产的认定价值限制取消,只要公司认为可以的且使用寿命大于一个会计年度的均可认定为固定资产,按照一定折旧方法计提折旧。)

5.购进电脑应计入什么会计科目等

购买的电脑计入固定资产会计科目。

固定资产是指企业为生产产品、提供劳务、出租或者经营管理而持有的、使用时间超过12个月的,价值达到一定标准的非货币性资产,包括房屋、建筑物、机器、机械、运输工具以及其他与生产经营活动有关的设备、器具、工具等。固定资产是企业的劳动手段,也是企业赖以生产经营的主要资产。

从会计的角度划分,固定资产一般被分为生产用固定资产、非生产用固定资产、租出固定资产、未使用固定资产、不需用固定资产、融资租赁固定资产、接受捐赠固定资产等。从增值税抵扣进项税额的购进固定资产的角度讲,固定资产是指:1.使用期限超过一个会计年度的机器、机械、运输工具,以及其他与生产有关的设备、工具、器具;2.使用年限超过2年的不属于生产经营主要设备的物品。

(07年新会计准则对固定资产的认定价值限制取消,只要公司认为可以的且使用寿命大于一个会计年度的均可认定为固定资产,按照一定折旧方法计提折旧。)。

6.购买电脑如何做会计分录

购买电脑的账务处理有以下几种情况:一、电脑入账价值高于5000元的:1、如果是一般纳税人企业,购买的电脑入账价值高于5000元以上的,取得增值税专用发票的,会计分录是:借:固定资产-电子设备应交税费-应交增值税-进项税贷:银行存款2、如果是小规模纳税人企业,购买的电脑入账价值高于5000元以上的,会计分录是:借:固定资产-电子设备贷:应交税费-应交增值税二、电脑的入账价值低于5000元的:1、根据财税(2014)75号文件的规定:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

2、在账上按固定资产处理,加速计提折旧。例如该电脑为4800元的,会计分录是:借:固定资产-电子设备4800贷:银行存款4800次月计提折旧:借:管理费用-折旧费4800贷:累计折旧4800。

7.购买电脑的会计分录怎么做

一、电脑入账价值高于5000元的:

1、如果是一般纳税人企业,购买的电脑入账价值高于5000元以上的,取得增值税专用发票的,会计分录是:

借:固定资产-电子设备

应交税费-应交增值税-进项税

贷:银行存款

2、如果是小规模纳税人企业,购买的电脑入账价值高于5000元以上的,会计分录是:

借:固定资产-电子设备

贷:应交税费-应交增值税

二、电脑的入账价值低于5000元的:

1、根据财税(2014)75号文件的规定:对所有行业企业持有的单位价值不超过5000元的固定资产,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。

2、在账上按固定资产处理,加速计提折旧,例如该电脑为4800元的,会计分录是:

借:固定资产-电子设备4800

贷:银行存款4800

次月计提折旧

借:管理费用-折旧费4800

贷:累计折旧4800

扩展资料

部分分录包括内容:

1、固定资产分录:使用期限超过一个会计年度的机器、机械、运输工具,以及其他与生产有关的设备、工具、器具。

2、管理费用分录:公司经费、职工教育经费、业务招待费、税金、技术转让费、无形资产摊销、咨询费、诉讼费、开办费摊销、上缴上级管理费、劳动保险费、待业保险费、董事会会费、财务报告审计费、筹建期间发生的开办费以及其他管理费用。

参考资料来源:百度百科-固定资产

参考资料来源:百度百科-管理费用