银行大额存单(企业大额存单办理质押业务后在什么科目下核算)

1.企业大额存单办理质押业务后在什么科目下核算

流动性:大额存单可随时在市场出售变现,银行承兑汇票变现更灵活

大额存单属于可转让存单,在流动性方面颇具优势,持有大额存单的客户,可以随时将存单在市场上出售变现,通过以“实际上的短期存款”取得

“按长期存款利率计算的利率收入”。目前银行承兑汇票通常以标的形式供者购买,通过债权转让方式增加流通性,且转让方式形式多样,资金灵活周转。

收益性:大额存单对者意义不大,收益不如银行承兑汇票理财

大额存单在发行利率方面将以市场化方式确定,固定利率存单采用票面年化收益率的形式计息,浮动利率存单以上海银行间同业拆借利率

(Shibor)为浮动利率基准计息。目前的同业存单有几个主要期限6M和3M、1M,6M的AAA银行现在是3.22%,同期shibor是

3.189%,从过去1年看,同业存单刚出来时候高于shibor6m40bps,目前回归到4bps。且一开始银行要势必将大力让利促销,预估银行发行

的6M大额存单利率5.2%上下,后面可转让、质押了到4.8%左右。银行承兑汇票大部分产品利率在6%-8%之间,两者利差到达1.20%,收益明显高于大额存单理财。

安全性:大额存单可在二级市场转让,存投机炒作风险

大额存单对提前支取通常有一定限制,但可在二级市场流通转让,持有存单的者通过转让,可实现短期资金按长期存款利率计算的利息收入。比

如,者买入期限为5年的大额存单,持有1个月后卖出,其间的收益是按长期存款利率计算,者让短线资金通过长线配置的方式,获得了较高收益。值得注

意的是,由于大额存单利率价格是随行就市的,当市场利率波动较大时,者在“短炒”过程中可能蒙受一定的损失。作为一种新型金融产品,大额存单由于可在

二级市场转让,这让它有可能成为一种潜在的投机炒作产品,进而引发较大市场风险。银行承兑汇票理财不存在炒作风险,到期银行无条件承兑,且每个均有风

险防控措施、引入担保等保证,对来说,收到银行承兑汇票如同收到了现金,对者来说,到期100%能收到本息。

便捷性:个人者首次风险评估须在网点办理

个人者需要购买大额存单可以在发行人的营业网点、电子银行、第三方以及经中国人民银行认可的其他渠道发行,但购买银行理财客户首次

风险评估必须亲临银行网点。银行承兑汇票理财所有流程在上均可完成,流程简易,操作方便,部分还可以设置预约投标功能,替者省时省力。

规模限制:大额存单30万起步价,普通老百姓吸引力小

首先,大额存单门槛较高,30万元的门槛将多数储户拒之门外;其次,大额存单的利率偏低,不及银行承兑汇票理财利率。对普通者的吸引力

很小,但是对于还是有一定吸引力的。目前大额存单个人和理财产品也不能低于1个月,而银行承兑汇票理财在期限选择上更加灵活,不局限于央行对大额

存单约束的9种期限。

综上所述,不知道你是否发现了这两种理财方式的区别呢?对于广大者来说,大额存单稳健理财由银行发行,具有收益相对较高、运作规范、持

有安全、并且可在二级市场转让,流动性好;银行承兑汇票理财在收益性、流动性和便捷性方面都要优于大额存单理财,不管怎么说,者关键要结合自身的情况

进行合理的安排和配置。不少年轻者适合选择门槛低、收益高、流动性强的理财产品,银行承兑汇票的低门槛、安全性和流动性是比较适合的选择;一些年纪较

大或者稳健的者仍偏爱定期存款、国债、银行理财等稳健的品种,大额可转让存单的推出,也将为这些稳健者提供一种新的理财渠道。

2.“银行存款”会计科目如何核算?

银行存款——存折上的资产。

银行存款是农家乐存人银行或其他金融机构的各种款项。银行存款账户分为基本存款账户、一般存款账户、临时存款账户、专用存款账户。

农家乐一般只有基本存款账户,是办理日常结算和现金收付业务的账户。如:工资、现金的支取。

银行存款收人来源多,也可以是销售收入取得,可以是收回客户欠款,也可以是从银行取得借款,均记人银行存款日记账增加方。银行存款支出情形也很多,如购买设备、购买原材料、偿还所欠货款、偿还银行借款,均记人银行存款日记账减少方。

月末银行存款日记账与银行对账单进行逐笔核对,对账发现不符,通过编制银行存款余额调节表进行查找。

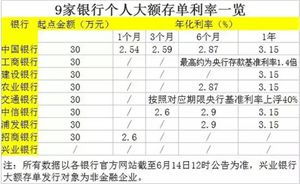

3.什么是大额存单大额存单的优劣势比较是怎样的

大额存单是由银行业存款类金融机构面向非金融机构投资人发行的记账式大额存款凭证。

个人投资人认购大额存单起点金额不低于30万元,机构投资人认购大额存单起点金额不低于1000万元。首批大额存单将于2015年6月15日起发行大额存单的利率水平均在基准利率基础上上浮40%,产品期限暂为1个月、3个月、6个月、9个月、1年期5个品种,可转让大额定期存单特点:可转让大额定期存单特点是流通性和投资性,具体表现在:具有自由流通的能力,可以自由转让流通,有活跃的二级市场;存款面额固定且一般金额较大;存单不记名,便于流通;存款期限为3~12个月不等,以3个月居多,最短的14天。

4.定期存款列入什么会计科目核算

银行存款科目。

为了核算和反映企业存入银行或其他金融机构的各种存款,企业会计制度规定,应设置"银行存款"科目,该科目的借方反映企业存款的增加,贷方反映企业存款的减少,期末借方余额,反映企业期末存款的余额。

企业应严格按照制度的规定进行核算和管理,企业将款项存入银行或其他金融机构,借记"银行存款"科目,贷记"现金"等有关科目;提取和支出存款时,借记"现金"等有关科目,贷记"银行存款"科目。

扩展资料:

整存整取定期储蓄存款的核算

借:现金

贷:定期储蓄存款—整存整取户

借:定期储蓄存款—整存整取户

借:利息支出

贷:现金

储户全部提前支取的,其手续与到期支取相同;

储户部分提前支取的,先按原存单本金全部付出,并按规定计付提前支取部分的利息,后将未取部分的本金,按原存入日期、期限、利率和到期日另开新存单。部分提前支取的,每张存单仅限一次。

整存整取存款的利息计算在存期内按存单开户日所定利率计息;提前支取的,均按支取日挂牌公布的活期储蓄利率计息;逾期支取的,其过期部分利息一律按支取日挂牌公布的活期储蓄利率计息。

应代扣代缴的税款=结付的储蓄存款利息额*税率20%

参考资料来源:搜狗百科-银行存款

5.银行存款业务存单怎么入账

进账单(如果没有表明支票或是其他票据就应该是你们存入的现金)

借:银行存款 300万

贷:现金 300万

进账单(转账支票):

借:银行存款 100万

贷:预收账款/其他应付款/应收帐款/其他应收款 100万

进账单(转账支票):

借:银行存款 200万

贷:预收账款/其他应付款/应收帐款/其他应收款 200万

结算业务申请书:

借:应付账款/其他应付款/原材料/在建工程/ 100万

贷:银行存款 100万

结算业务申请书:

借:应付账款/其他应付款/原材料/在建工程/ 200万

贷:银行存款 200万

银行询证函:

借:管理费用-办公费 200

贷:银行存款/现金 200

银行存款单:如果是内部账可以这么处理,如果是税务账,这笔业务不体现。

借:银行存款

贷:现金

银行取款单:如果是内部账可以这么处理,如果是税务账,这笔业务不体现。

借:现金

贷:银行存款

补充:如果这些业务是在你们公司注册完毕之前所发生的业务,上述分录中的现金及银行存款科目都应该全部换成其他应付款-老板。因为这些钱都是你们 老板个人的 。

6.单位定期存单如何进行账务处理

单位定期存款的账务应作为银行存款处理。是指企事业、机关团体等单位将短期闲置资金存入银行,并事先与银行约定存期、利率,到期支取本息的一种存款方式。

帐务处理如下:

1、存定期时

借:银行存款--定期户

贷:银行存款--转出户

2、到期收回

借:银行存款--存入户

贷:财务费用(利息)

贷:银行存款--定期户

扩展资料

银行存款的类型

1、活期存款的最大好处就是可以随存随取,但同时利率非常低,目前央行规定的年化利率仅0.35%,有的银行甚至只有0.3%。

2、定期存款,定期存款大体可分两类:整存整取和非整存整取。

3、通知存款是定期和活期之外的另一种存款类型,一般可分为1天和7天通知存款两种类别。

4、大额存单类似定期存款,不同之处是大额存单有一定起存门槛,一般最低是20万,有的银行最低要30万。

参考资料来源:百度百科-银行存款

参考资料来源:百度百科-单位定期存款