公司投资属于(用人民币向某公司投资属于什么)

1.用人民币向某公司投资属于什么会计科目

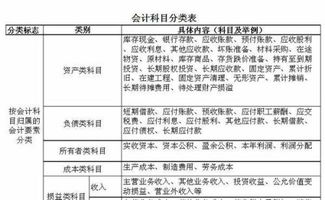

用人民币向某公司投资,根据投资形式、所占比例与对被投资企业的影响程度,分别属于不同的会计科目:

1、如果投资于被投资企业的股票,不具控制和重大影响,以短期投资获利为目的,则投资应记入“交易性金融资产”;

2、如果投资于被投资企业的股票,不具控制和重大影响,不以短期投资获利为目的,没有明确的投资期限,则投资应记入“可供出售金融资产”;

3、如果投资于被投资企业的股票,具有控制或者重大影响,则投资应记入“长期股权投资”。

2.投资有关的会计科目

1、根据投资公司会计核算办法,在《企业会计制度》的基础上增设了“短期委托贷款”、“待处置资产”、“长期委托贷款”、“政府委托投资”、“待转投资费用”、“股权转让收益”、“利息收入”、“委托管理收入”、“利息支出”科目。将“主营业务税金及附加”科目改为“营业税金及附加”科目。

2.投资公司的业务收益主要包括投资收益、利息收入、股权转让收益、委托管理收入、其他业务收入;业务支出主要包括利息支出、其他业务支出、营业费用、管理费用和财务费用。

3.投资公司的营业费用主要包括差旅费、业务宣传费、审计费、咨询费、租赁及物业管理费等;管理费用主要包括管理人员工资和福利费、业务招待费、社会保障费用、计提的有关减值准备、交通费、培训费、会议费等。投资公司财务费用只反映结算、融资等发生的汇兑损益和各项手续费支出以及投资公司银行存款取得的利息收入等,不包括投资公司委托金融机构向其他单位贷款所取得的利息收入和向银行等金融机构借款所发生的利息支出。

3.企业入股资金 属于什么会计分录

投资者以现金投入企业,会计分录为:

借:库存现金 贷:实收资本

现金存入银行再做会计处理,会计分录为:

借:银行存款 贷:库存现金

实收资本是指投资者作为资本投入企业的各种财产,是企业注册登记的法定资本总额的来源,它表明所有者对企业的基本产权关系。

实收资本的构成比例是企业据以向投资者进行利润或股利分配的主要依据。中国企业法人登记管理条例规定,除国家另有规定外,企业的实收资本应当与注册资本一致。

企业实收资本比原注册资本数额增减超过20%时,应持资金使用证明或验资证明,向原登记主管机关申请变更登记。

一般企业实收资本应按以下规定核算:

1.投资者以现金投入的资本,应当以实际收到或者存入企业开户银行的金额作为实收资本入账。实际收到或者存入企业开户银行的金额超过其在该企业注册资本中所占份额的部分,计入资本公积。

2.投资者以非现金资产投入的资本,应按投资各方确认的价值作为实收资本入账。为首次发行股票而接受投资者投入的无形资产,应按该项无形资产在投资方的账面价值入账。

3.投资者投入的外币,合同没有约定汇率的,按收到出资额当日的汇率折合;合同约定汇率的,按合同约定的汇率折合,因汇率不同产生的折合差额,作为资本公积处理。

4.中外合作经营企业依照有关法律、法规的规定,在合作期间归还投资者投资的,对已归还的投资应当单独核算,并在资产负债表中作为实收资本的减项单独反映。