食堂菜钱入(食堂的菜金一般计入哪个科目)

1.食堂的菜金一般计入哪个科目

买菜取得发票之后

借:应付职工薪酬-应付福利费

贷:其他应付款、应付账款 其实不是很严格,当然其他应付会好一点,因为不是公司经营支出,不签订合同,所以用 应付账款 太正式了,但是在会计原理上不算错。

付款的时候

借:其他应付款、应付账款

贷:现金 或 银行存款 都可以

管理费用-福利费是计提的时候使用的科目,福利费是可以先计提再使用的。所以,使用的时候借应付职工薪酬-应付福利费。如果你公司不是属于先计提在使用的记账方式,而是直接计入费用的,也是可以 直接 借管理费用-福利费的。关键看你们的记账方式。

2.饭堂平时买菜的费用,应该计入管理费用下的哪个明细科目?

一、饭堂平时买菜的费用,应该计入管理费用-福利费明细科目。

二、具体会计分录是:

1、执行新会计准则,会计分录:

(1)发生福利费支出时:

借:应付职工薪酬-职工福利费

贷:现金等

(2)月末,分配时:

借:管理费用-福利费

贷:应付职工薪酬-职工福利费

(3)结转损益时:

借:本年利润

贷:管理费用-福利费

2、采取企业会计制度的,会计分录是:

借:管理费用-福利费

贷:库存现金等

三、应付职工薪酬科目按照“工资,奖金,津贴,补贴”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“解除职工劳动关系补偿”、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

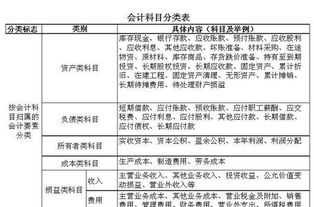

会计科目是对会计要素对象的具体内容进行分类核算的类目。会计对象的具体内容各有不同,管理要求也有不同。为了全面、系统、分类地核算与监督各项经济业务的发生情况,以及由此而引起的各项资产、负债、所有者权益和各项损益的增减变动,就有必要按照各项会计对象分别设置会计科目。设置会计科目是对会计对象的具体内容加以科学归类,是进行分类核算与监督的一种方法。[1]

为了连续、系统、全面地核算和监督经济活动所引起的各项会计要素的增减变化,就有必要对会计要素的具体内容按照其不同的特点和经济管理要求进行科学的分类,并事先确定分类核算的项目名称,规定其核算内容。这种对会计要素的具体内容进行分类核算的项目,称为会计科目。

1、注会基础性科目。注会是高楼,会计是基础,因为不管是会计还是审计工作都是围绕企业会计工作展开的,因此会计有如注会的门户一样,战略地位极为重要。从知识体系上分析,学习好会计能够有效地促进审计、财管的学习,大家都知道会计、审计、财管是注会的三大高山,首先需要爬的就是会计。只有拿下了会计才等于注会学习的真正开始,所以有的人说拿下了会计就等于占据了注会的半壁江山,其重要意义不亚于对日战争的百团大战。[4]

2、注会理解性科目。会计学习,理解一点:理解。总在说理解,但是大家贯彻的并不是很好,一方面和学习态度有关系,另外是跟学习意识有关系。老师在讲解金融资产的时候就强调了企业持有意图和防止上市公司操纵利润等基本判断原则。所谓的持有意图其实就是资产的性质,而防止上市公司操纵利润则是对于影响损益资产的考虑。比如交易性金融资产,顾名思义突出的是“交易”二字,既然是交易那么企业买过来意图是什么?意图就是短期交易,所以影响当期损益就是其处理特点,这样资产名称和处理特点就对应了,不怕学不好。[4]

3、注会发散性科目。会计的学习能够有效发散学习思维,影响到其他科目的学习,因为不管是审计还是财管都是围绕会计学科展开的,综合考试考什么?比如决定固定资产是融资还是购买计划,运用现金净流量法确定了融资项目,那么在会计上就要进行摊余成本计量,由于会计折旧和税法认定之间的差异,产生递延所得税处理,审计中发现会计上折旧方法错误需要调整报表,本质上还是在于会计的基本处理,同时从企业申请、审批、购进、安装等等各个过程涉及到企业内控与审计重点。在这个事项中又会涉及到合同签订、税费处理、经济法事项等等,相当于注会各个科目都是有一定联系的,通过思考一个完整的企业交易业务就可以将注会几个科目串联起来,也能突出实务操作的处理,对会计人的能力提出了更高的要求。科目是活学活用的,经常发散一下更有利于对注册会计师知识体系的理解。业务处理中又存在着风险,风险管理也是将来企业需要重点关注的饿方向,这也是注会改革突出的一点,未来注会的发展还是大有可为的。

3.小企业会计准则中食堂菜金计入什么科目

小企业会计准则中食堂菜金计入应付职工薪酬-职工福利科目。

应付职工薪酬是企业根据有关规定应付给职工的各种薪酬,按照"工资,奖金,津贴,补贴"、"职工福利"、"社会保险费"、"住房公积金"、"工会经费"、"职工教育经费"、"解除职工劳动关系补偿"、"非货币性福利"、"其它与获得职工提供的服务相关的支出" 等应付职工薪酬项目进行明细核算。

企业按照有关规定向职工支付工资、奖金、津贴等,借记"应付职工薪酬",贷记“银行存款”、“库存现金”等科目。

企业从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等), 借记本科目,贷记“其他应收款”、“应交税费——应交个人所得税”等科目。

企业向职工支付职工福利费,借记本科目,贷记“银行存款”、“库存现金”科目。

企业支付工会经费和职工教育经费用于工会运作和职工培训,借记本科目,贷记“银行存款”等科目。

企业按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。

企业因解除与职工的劳动关系向职工给予的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

4.食堂购买蔬菜计入哪个会计科目

1如果.食堂单独核算,那么食堂采购员购买蔬菜,但未付款应做:

借:原材料:------做到原材料科目是针对食堂餐饮伙食而言

贷:应付账款:xx单位;--不作其他应付款是针对食堂餐饮原材料的直接供应商而言

2.付款后应作:

借:应付账款:xx单位;

贷:现金

3-1).如果是企业财务,对食堂发生的伙食费月底做帐才做:

借:管理费用:职工福利费;

贷:其他应付款:xx单位;

3-2)企业财务.付款给供货商后应做:

借:其他应付款:xx单位;

贷:现金/银行存款