矿场(矿产资源补偿费计入什么科目2017)

1.矿产资源补偿费计入什么科目2017

矿产资源补偿费计入“税金及附加”科目。

拓展资料:

1,税金及附加是企业经营活动应负担的相关税费,包括消费税、城市维护建设税、教育费附加、资源税、房产税、城镇土地使用税、车船税、印花税等。

2,矿产资源补偿费是采矿权人为补偿国家矿产资源的消耗而向国家缴纳的一定费用。矿产资源补偿费制度,则是关于矿产资源补偿费的征收对象、范围、费率、程序和使用与管理的一整套措施和方法。

3,矿产资源补偿费按照矿产品(这里矿产品是指矿产资源经过开采或者采选后,脱离自然赋存状态的产品)销售收入的一定比例计征。

2.矿场资产负债表是什么

资产负债表(the Balance Sheet)亦称财务状况表,表示企业在一定日期(通常为各会计期末)的财务状况(即资产、负债和业主权益的状况)的主要会计报表,资产负债表利用会计平衡原则,将合乎会计原则的资产、负债、股东权益”交易科目分为“资产”和“负债及股东权益”两大区块,在经过分录、转帐、分类帐、试算、调整等等会计程序后,以特定日期的静态企业情况为基准,浓缩成一张报表。

其报表功用除了企业内部除错、经营方向、防止弊端外,也可让所有阅读者于最短时间了解企业经营状况。矿场资产负债表就是某个矿厂出具的资产负债表。

3.矿产资源补偿费计入什么会计科目?会计高手进~要准确答案 新会计准

企业自行销售和加工矿产品的会计核算 企业矿产资源补偿费的缴纳分别在年度7月31日前和1月31日前分两次缴纳。

企业在进行缴纳前,应根据各月矿产销售收入和开采回采率系数等资料,按月计提矿产资源补偿费,计入管理费用。对矿产品自行加工的,根据国家规定的价格计算销售收入;国家没有规定价格的,根据征收时矿产品的市场价格计算销售收入,每日计提时借记“管理费用”,贷记“其他应交款-应交矿产资源补偿费”。

实际缴纳矿产补偿费时借记“其他应交款-应交矿产资源补偿费”科目,贷记“银行存款”科目。

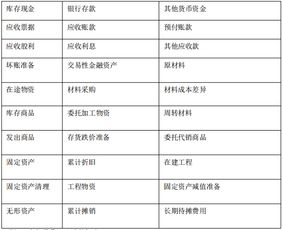

4.砂石厂都要设哪些会计科目

总账科目

资产类科目

一级科目:1、固定资产

2、固定资产购建支出

3、材料——二级科目——a在途材料

b库存材料

c委托加工材料

6、工资

7、生产经营费用

8、待摊费用

9、产成品

10、库存商品

11、发出商品

12、商品流通费

13、现金

14、银行存款

15、应收款——二级科目——a 应收销货款

b 应收单位借款

c 其他应收款

16、待处理财产损失——二级科目—— a 待处理固定财产损失

b 待处理流动资产损失

17、利润分配

负责类科目

一级科目:1、银行借款

2、其他借款

3、应付工资

4、应付账款——二级科目-——a 应付购货款

b 应付投资分红

c 其他应付款

5、应交款——二级科目——a 应交税金——应交增值税

其他应交税

b 其他应交款

损益类

一级科目:1、待处理资产溢余——二级科目——a 待处理固定资产溢余

b 待处理流动资产溢余

2、主营业务收入——二级科目——a 产品销售

b 商品销售

c 加工劳务

d 其他

3、利润——二级科目——a 销售利润

b 营业外收入

c 营业外支出

所有者权益类

一级科目:投资基金——二级科目——a 国家扶持基金

b 个人投资基金

c 股份基金

一般纳税人在应交增值税科目下设:1、销项税额2、进项税额3、出口退税4、已交增值税5、进项税转出栏目

注:有以上科目基本就够了,根据你厂实际情况可以另行增减。