公司物资在中(工程物资属于什么?)

1.工程物资属于什么会计科目?

工程物资不属于存货;工程物资属于在建工程,完工后计入固定资产,当完工计入固定资产后有余额再计入存货。

一、工程物资科目核算企业为在建工程准备的各种物资的价值,包括工程用材料、尚未安装的设备以及为生产准备的工器具等。

存货是与生产经营相关的,而工程物资是与在建工程有关的,与直接生产经营无关。在建工程完工后,剩余工程物资可以转为存货,也可以出售,所以工程物资不是存货。

二、工程物资在编制财务报表时,在财务报表中单列,在在建工程下方即 工程物资 ,存货在编制报表时要记入存货的。

2.会计分录问题

例:某企业采购材料(或商品)一批,不含税买价总额20000元,增值税率17%,运费1000元(符合7%抵扣条件),从银行转帐支付上述全部款项。

1、若你是工业采购材料,且是增值税一般纳税人: 借:物资采购20930 借:应交税金----应交增值税(进项税额)3470 贷:银行存款24400 2、若你是工业采购材料,且是增值税小规模纳税人: 借:物资采购24400 贷:银行存款24400 3、若你是商业采购商品,且是增值税一般纳税人: 借:物资采购20000 借:营业费用----运杂费930 借:应交税金----应交增值税(进项税额)3470 贷:银行存款24400 4、若你是商业采购商品,且是增值税小规模纳税人: 借:物资采购23400 借:营业费用----运杂费1000 贷:银行存款24400 上述会计处理所附的原始单据有: 1、增值税专用发票 2、正式的运费发票 3、银行转帐付款单 。

3.财产物资指 的时 哪些会计科目

库存现金

银行存款

其它货币资金

在途物资

原材料

材料成本差异

库存商品

发出商品

商品进销差价

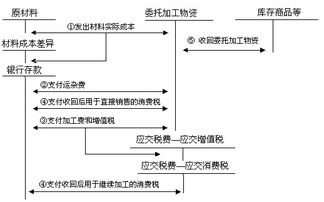

委托加工物资

包装物及低值易耗品

消耗性物物资产

周转材料

投资性房地产

固定资产

累计折旧

固定资产减值准备

在建工程

工程物资

固定资产清理

融资租赁资产

生产性生物资产

生产性生物资产累计折旧

公益性生物资产

4.物资采购这个会计科目应该怎么理解呢

“物资采购”是老准则科目,新准则为“材料采购”。现在没有“物资采购”科目,也不使用这个科目了。

材料采购是指企业单位采用计划成本法进行材料日常核算而购入的材料采购成本。本科目应当按照供应单位和物资品种进行明细核算。

采用实际成本进行材料日常核算的,购入材料的采购成本,在“在途物资”科目核算。委托外单位加工材料、商品的加工成本,在“委托加工物资”科目核算。购入的工程用材料,在“工程物资”科目核算。

材料采购与在途物资区别:

材料采购强调是计划成本法下正在路途中的材料;

在途物资强调是实际成本法下正在路途中的材料。