营业成本在借方为负数(主营业务成本借方为负数是为什么??)

1.主营业务成本借方为负数是为什么??

主营业务成本,期末,应将本账户的余额转入“本年利润”账户,结转后本账户应无余额。

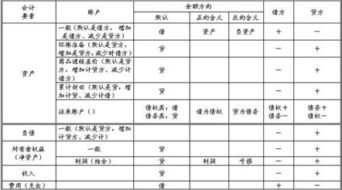

借方不会出现负数,如需要冲减主营业务成本应计入本科目的贷方。主营业务成本是指公司生产和销售与主营业务有关的产品或服务所必须投入的直接成本,主要包括原材料、人工成本(工资)和固定资产折旧等。

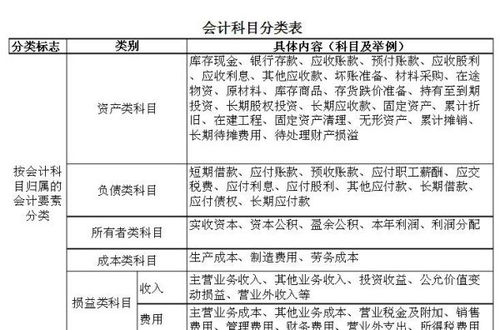

“主营业务成本”用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。“主营业务成本”账户下应按照主营业务的种类设置明细账,进行明细核算。

期末,应将本账户的余额转入“本年利润”账户,结转后本账户应无余额。

2.主营业务成本借方为负数是为什么??

主营业务成本,期末,应将本账户的余额转入“本年利润”账户,结转后本账户应无余额。

借方不会出现负数,如需要冲减主营业务成本应计入本科目的贷方。

主营业务成本是指公司生产和销售与主营业务有关的产品或服务所必须投入的直接成本,主要包括原材料、人工成本(工资)和固定资产折旧等。“主营业务成本” 用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。“主营业务成本”账户下应按照主营业务的种类设置明细账,进行明细核算。期末,应将本账户的余额转入“本年利润”账户,结转后本账户应无余额。

3.主营业务成本借方为负数是为什么??

主营业务成本,期末,应将本账户的余额转入“本年利润”账户,结转后本账户应无余额。

借方不会出现负数,如需要冲减主营业务成本应计入本科目的贷方。 主营业务成本是指公司生产和销售与主营业务有关的产品或服务所必须投入的直接成本,主要包括原材料、人工成本(工资)和固定资产折旧等。

“主营业务成本” 用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。“主营业务成本”账户下应按照主营业务的种类设置明细账,进行明细核算。

期末,应将本账户的余额转入“本年利润”账户,结转后本账户应无余额。

4.生产成本在借方是负数表示什么

生产成本在借方是负数表示完工产成品成本多结转了。

生产成本为负数的处理方法:

生产成本为负数在于产成品入库时生产成本的组成。在生产领料时的生产成本只有材料的费用,但是在产成品入库时的生产成本已经包括了人工费用和制造费用,而不仅仅是材料费用,所以产品入库金额肯定会领料金额大。

扩展资料

发生制造费用,借记“制造费用”科目;分配制造费用时,借记“生产成本”科目,贷记“制造费用”科目,期末无余额。

基本结转步骤:

将生产领用记作

借:

生产成本-直接材料

贷:

原材料

将产品入库记为

借:

库存商品

贷:

生产成本-直接材料

生产成本-直接人工费用

生产成本-制造费用

再将相应的人工费用和制造费用转到生产成本中的对应科目下。

按照这样,在K3中生成产品入库凭证时要安上述手动修改贷方科目和金额,并在业务凭证完成后要在总账系统中作自动转账将人工和制造费用转到生产成本中。