煤矿用(煤矿的账务怎么做?需要设置哪些科目?)

1.煤矿的账务怎么做?需要设置哪些科目?

新手会计需要账本怎么做,刚开始需要设置哪些科目?

会计制度上的所有科目,你可以根据需要选择。不一定在建帐的时候一次都设置好、设置全,可以在以后需要的时候随用随设置。

至于需要什么科目,这要看公司的业务需要,不是外人凭想象可以给你设计出来的。

有些是企业常用的,如:现金、银行存款、应收帐款、库存商品、固定资产、应付帐款、应付职工薪酬、应交税费、实收资本、未分配利润、本年利润、生产成本、制造费用、主营业务收入、主营业务成本、主营业务税金及附加、管理费用、财务费用等科目是必须设置的。

其它的看企业情况酌情设置。

怎么约束出纳管的钱?

约束出纳管的钱,实际上就是

1.看原始单据是否经老板签字认可。

2.看出纳库存的钱和现金帐上的钱数是不是相等。

3.看出纳的现金帐和会计的现金帐是不是一致。

4.审核记帐凭证的金额是不是和原始单据的金额数一致。

做到这四条,基本上就可以了。

买材料,办公用品要开什么单据呢,是不是根据他们提供的原始凭证做记账凭证,然后让老板在记账凭证上签字呢?请说的具体些,包括用什什么样的单据,谢谢!

外购物品,需要卖方开具发票,会计根据老板签字的发票制作记帐凭证记帐。不是税务机关承认的发票,不能作为记帐的依据。

祝你成功,祝你好运!

仅供参考。

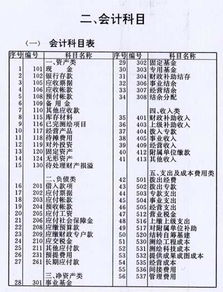

2.煤矿需要哪几个会计科目啊?

1. 库存现金

库存现金是指单位为了满足经营过程中零星支付需要而保留的现金,对库存现金进行监督盘点,可以确定库存现金的真实存在性和库存现金管理的有效性,对于评价企业的内控制度将起到积极作用。

2. 银行存款

银行存款是指企业存放在银行和其他金融机构的货币资金。按照国家现金管理和结算制度的规定,每个企业都要在银行开立账户,称为结算户存款,用来办理存款、取款和转账结算。

3. 其他货币资金

其他货币资金是指除现金、银行存款以外的其他各种货币资金。其他货币资金包括外埠存款、银行汇票存款、银行本票存款、信用证存款、信用卡存款和存出投资款等。

3.怎样做煤炭企业的分录

煤炭业会计分录大全 一、业务类型分类: |第一类是:采煤——销售 |第二类是:采煤——炼焦煤(原材料是原煤和洗煤) ——洗煤 |第三类是:炼焦煤(原材料是原煤) |1、自采原煤 电厂 电煤业务: | |2、外购原煤 电厂 [直运业务 无中间环节] 二、主要的会计业务处理: 1、采购原材料入库:坑木、皮柴、棵子 等; 签单:按企业内部统一格式(数量、单价、金额、车辆号、(经手人)电话、(经手 人)手印、日期等; 无发票:代开具发票:此举须交纳 5%的税额,但该税额可以记入成本冲减; 有发票:正常入帐; 会计分录: 借:原材料:——坑木 ——皮柴 ——棵子 贷:现金 | 银行存款 2、原材料的出库:(根据每月汇总数处理:上月结存+本月购进—月末结存=本月消耗); 会计分录: 借:生产成本——原煤——制造费用——坑木 ——皮柴 ——棵子 贷:原材料——坑木 ——皮柴 ——棵子 3、原煤生产过程中的 工资、折旧费用、(水)电; 会计分录: (1)、记提工资: 借:生产成本——原煤——直接人工 管理费用 贷:应付工资 发放工资: 借:应付工资 贷:现金 (2)、记提折旧: 借:生产成本——原煤——制造费用——折旧费用 贷:累计折旧 (3)、水电费用: 借:生产成本——制造费用——水电费 贷:现金 (若有预提:贷:预提费用——水电费) 4、原煤入库:(根据本月汇总出煤数量) 借:库存商品——原煤 贷:生产成本——原煤——直接人工 ——制造费用 5、原煤销售: 借:现金 贷:主营业务收入——原煤(X /1.06) 应交税金——应交增值税 (0.6*X) 注:上述计算是针对小规模纳税企业的,其中变量X 是该原煤的实际销售额 6、结转销售成本: 借:主营业务成本——原煤 贷:库存商品——原煤 7、税金的计算: (1)、增值税: 增值税=收款 / 1.06 *0.6 (2)、资源税: 借:主营业务税金及附加——资源税 贷:应交税金——资源税 (3)、城建税: 城建税=增值税 * 7% 教育费及附加=增值税 * 3% 借:主营业务税金及附加——城建税 ——教育费及附加 贷:应交税金——城建税 其他应交款——教育费及附加 (4)、工会经费、职工教育经费、应付福利费; 应付福利费=工资总额*14% 职工教育经费=工资总额*1.5% 工会经费=工资总额*2% 借:生产成本——原煤——直接人工 管理费用——职工教育经费 管理费用——工会经费 贷:应付福利费 其他应交款——应付职工教育经费 ——应付工会经费 三、洗煤业务: 1、购进原煤/内部调拨; 借:原材料——原煤 贷:|银行存款 (买进原煤★是否有发票) |库存商品——原煤(内部调拨★内部调拨单) 2、归集洗煤成本: 借:生产成本——洗煤——直接人工——工资 ——福利费 ——直接材料——原煤 ——制造费用——折旧 ——水电费 贷:应付工资 应付福利费 原材料——原煤 累计折旧——原煤 现金 (水电) 3、洗煤入库: 借:库存商品 贷:生产成本 4、洗煤销售: (1)、确认收入: 借:现金|银行存款|应收帐款 贷:主营业务收入——原煤 应交税金——应交增值税 (2)、确定销售成本: 借:主营业务成本 贷:库存商品 洗煤业务科目过程: 原材料 ——生产成本 —— 库存商品 —— 收入 /主营业务成本 四、电煤业务: 自采原煤:视同销售处理分类: 外购原煤:直运销售 外购原煤处理 正常处理: (1)、采购原煤: 借:库存商品 贷:现金|银行存款 (2)、销售: 借:现金|银行存款 贷:主营业务收入 应交税金——应交增值税 (3)、确认成本: 借:主营业务成本 贷:库存商品 简化处理 借:现金|银行存款|应收帐款|应付帐款 (差额/盈余|亏损) 贷:主营业务收入 五、焦煤业务: [省略]参考洗煤业务 六、煤炭行业会计科目设置: 1、原材料: ——坑木 ——皮柴 ——棵子 ——**** ——原煤——洗煤用 ——焦煤用 ——洗煤 2、库存商品——原煤 ——洗煤 ——焦煤 3、成产成本——原煤——基本生产——直接材料 ——直接人工 ——制造费用——坑木 ——皮柴 ——棵子 ——**** ——电费 ——劳保 ——辅助生产 ——洗煤——基本生产——直接材料 ——直接人工 ——制造费用——原煤 ——电费 ——焦煤——基本生产——直接材料 ——直接人工 ——制造费用——原煤 ——焦煤 ——电费 4、主营业务收入——原煤 ——洗煤 ——焦煤——焦煤 ——焦丁 ——焦粉 5、主营业务成本——原煤 ——洗煤 ——焦煤 七、税务处理: 1、增值税; 2、资源税; | a、教育费及附加; 煤炭行业税务 |b、城建税; 3、其他税 |c、印花税; | d、个人所得税; 4、应付福利费; (工资总额*14%) 5、职工教育经费;(工资总额*1.5%) 可合理避税:|(工资总额*17.5%) 6、工会经费; (工资总额*2%)。

4.矿业部门涉及到的帐务科目都有哪些

近几年,国务院有关部门和煤炭行业非常重视完善煤炭成本核算制度和办法。

2005年国务院有关部门和山西省政府联合开展煤炭工业可持续发展政策措施试点工作,以建立山西省煤炭可持续发展基金、矿山环境治理恢复保证金和煤矿转产发展资金为重点,完善煤炭成本核算制度。财政部和中国煤炭工业协会委托中国煤炭经济研究会和淮南矿业集团开展完善煤炭成本核算框架研究。

改革试点和成本构成研究工作,为修改完善煤炭成本核算和管理办法提供了依据。2006年中国煤炭工业协会和中国煤炭经济研究会进一步开展了完善煤炭成本核算办法研究工作,7月份在连云港召开了完善煤炭成本核算办法研讨会,委托中国矿业大学管理学院撰写《煤炭成本核算办法》,年底完成了初稿,呈送协作单位和专业人士审阅。

一、《办法》的内容和结构 2006年7月研讨会上提出制订《煤炭成本费用核算管理办法》,与会者普遍认为煤炭企业成本管理必须适应政策和体制变革的要求,改革和发展导致企业成本管理趋于多样化,当前制订煤炭成本管理办法难度很大,应着重制订煤炭成本核算办法。提交的《办法》初稿体现了大家意见,重点撰写了煤炭成本项目构成、核算科目、成本核算、产成品核算和成本报表等核算办法内容,对成本管理主要撰写了成本控制和责任制两章。

从目前进展情况看,将煤炭成本核算和管理办法放在一块写难度很大,成本管理办法只写预算控制和责任考核两章不能解决实质性问题,撰写全面的、权威性的成本管理办法还需深入研究和总结改革试点经验。煤炭成本核算办法和管理办法分开来写比较适宜,这次集中力量搞好煤炭成本核算办法的制订工作,以后再研究修订煤炭成本管理办法。

过去煤炭行业没有制订过煤炭成本核算办法,只在企业会计核算办法中涉及到成本核算,这次单独制订煤炭成本核算办法,结构要合理,内容要全面,办法要具体。初步确定了总则、煤炭成本项目构成、成本核算科目和使用、煤炭成本核算、煤炭产品成本的计算、煤炭成本报表与分析、附则等七章。

是否包涵煤炭成本控制和考核慎重研究后再定。 二、《办法》的性质和作用 按照财政部颁布的《企业会计制度》和《企业会计准则》及煤炭工业企业的管理体制,《煤炭成本核算办法》不宜由财政部或煤炭行业主管部门颁布,应由煤炭企业制订并组织实施。

为了减少企业的重复劳动,由中国煤炭工业协会组织企业共同研究制订《办法》并颁布实施。由此可见,《办法》是指导性的。

大型煤炭企业集团大多都参与制订和实施本《办法》,就会使本《办法》成为企业约定的煤炭成本核算行为准则。 对本《办法》的作用,与会者有不同的看法和要求。

有些同志想通过本《办法》的实施,界定各项成本费用的开支范围,调整专项资金提取标准和开支范围问题,理清企业缴纳税费的计算纷争等。目前,煤炭成本核算面临着许多矛盾和问题,有些是属于国家政策和财政制度范畴的,不是完善煤炭成本核算办法所能解决的。

对本《办法》的作用期望值不能过高,其主要作用是规范企业煤炭成本核算工作,能够真实、全面、完整地反映煤炭产品在生产过程的实际耗费,统一煤炭成本核算和统计的口径,为煤炭企业和行业的改革发展提供优质服务和支撑。 三、《办法》着重解决的问题 1、调整煤炭成本项目构成。

原选煤成本项目由现行的材料、提取包干工资、提取职工福利费、电力、折旧、提取井巷工程费、提取维简费、修理费、地质塌陷补偿费、应摊劳动保险费和其它支出等十一项构成。按照改革发展的需要,调整为材料、电力、职工工资及费用、修理费、折旧、维简费、安全费用、资源费用、环境治理补偿费、提取发展资金、其它支出等十一项构成。

要界定各成本项目的使用范围。如职工工资及费用,包括职工工资、奖金、津贴和补贴;医疗保险费、养老保险费、失业保险费、工伤保险费和生育保险费等社会保险费;职工福利费、住房公积金;工会经费和职工教育经费;其它相关支出。

把现行的提取包干工资、提取职工福利费和应摊劳动保险费合在一起,全面反映企业职工人力费用。资源费用,包括为获得探矿权、采矿权支付的价款;支付的探矿权和采矿权使用费;资源税、资源补偿费、获得探矿权后的资源勘探费支出等,全面反映煤炭资源成本。

2、新增成本项目的核算。 按照财政部颁布的《企业会计制度》和《企业会计准则》,结合山西省煤炭工业可持续发展政策试点和煤炭企业会计核算的特点,慎重研究确定新增成本项目的核算办法。

如资源费用的核算,要明确各项要素费用的汇集、分配和核算。 一是矿业权价款的核算。

(1)煤炭企业不管以什么方式有偿使用探矿权、采矿权,都通过无形资产科目进行核算。在无形资产中设矿业权,在其它应交款中设应交矿业权价款,取得矿业权后作以下帐务处理: 借:无形资产—矿业权 贷:其它应交款—应交矿业权价款 (2)按照国家规定煤炭企业对无偿占用的煤炭资源可以采取货币支付价款,也可以转增资本金或以股权形式取得。

支付矿业权价款时,按价款支付方式做以下帐务处理: 借:其它应交款—应交矿业权价款 贷:银行存款 实。