类借贷方(会计借方和贷方分别有哪些科目?)

1.会计借方和贷方分别有哪些科目?

增加记借方的科目包括: 主营业务成本、其他业务成本、销售费用、管理费用、财务费用、资产减值损失、营业外支出、所得税费用、营业税金及附加。

增加记贷方的科目包括:主营业务收入、其他业务收入、营业外收入、公允价值变动损益、投资收益、以前年度损益调整总的来说:收入类发生额增加时记在贷方,支出与成本还有费用发生额增加时记在借方。财务的借方与贷方的区别:1.借和贷:是会计借贷记账法中的记账符号。

不管什么行业,会计的记账方法、记账原理、记账规则都是一样的。你只要把借贷记账法的规则掌握好,其他问题就全明白了。

2.从借贷记账法的账户结构看借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为四类:(1)资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

(2)权益(负债及所有者权益)类账户:增加额记贷方,减少额记借方,期末如有余额在贷方。(3)成本费用类账户:增加额记借方,减少或转销额记贷方,费用结转后一般无余额,如有余额在借方。

(4)收入、利润类账户:增加额记贷方,减少或转销额记借方,收入、利润结转后期末应无余额。3.从借贷记账法的记账规则看借贷记账法的记账规则是“有借必有贷,借贷必相等”。

4.从借贷记账法的试算平衡看根据这一原理和记账规则的要求,每一笔经济业务的会计分录都是借贷相等,因而当全部经济都记入账户后,所有账户的本期借方发生额合计与本期贷方发生额合计,必定相等;所有账户的期末借方余额合计与期末贷方合计也必定相等。

2.会计中的科目有些借贷方各表示什么含义?

1、分期收款发出商品,指按协议分期收款的已发出未结算的商品。

即:商品已经发出,而销售并未实现,所以此商品仍属于本公司。分期收款发出商品”是资产类账户,用以核算企业采用分期收款结算方式发出商品的进货原价。

发出商品时,记入借方;收回货款、结转分期收款商品销售成本时,记入贷方;余额在借方,表示尚未到结算期的分期收款商品的成本。“分期收款发出商品”账户一般按购货单位名称分户设置明细分类账。

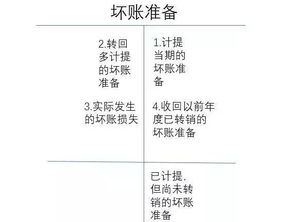

2、以前年度损益调整是指企业对以前年度多计或少计的盈亏数额所进行的调整。以前年度少计费用或多计收益时,应调整减少本年度利润总额;以前年度少计收益或多计费用时,应调整增加本年度利润总额。

(一)企业调整增加以前年度利润或减少以前年度亏损,借记有关科目,贷记本科目;调整减少以前年度利润或增加以前年度亏损做相反的会计分录。 (二)由于以前年度损益调整增加的所得税费用,借记本科目,贷记“应交税费——应交所得税”等科目;由于以前年度损益调整减少的所得税费用做相反的会计分录。

(三)经上述调整后,应将本科目的余额转入“利润分配——未分配利润”科目。本科目如为贷方余额,借记本科目,贷记“利润分配——未分配利润”科目;如为借方余额做相反的会计分录。

本科目结转后应无余额。3、委托代销商品一、本科目核算小企业委托其他单位代销的商品的实际成本(或进价)或售价。

二、小企业将委托代销的商品发交受托代销单位时,按实际成本(采用售价核算的,按售价),借记本科目,贷记“库存商品”科目。 收到代销单位报来的代销清单时,按应收金额,借记“应收账款”科目,按应确认的收入,贷记“主营业务收入”等科目,按专用发票上注明的增值税额,贷记“应交税金—应交增值税(销项税额)”科目;按应支付的手续费等,借记“营业费用”科目,贷记“应收账款”科目。

同时,按代销商品的实际成本(或售价),借记“主营业务成本”等科目,贷记本科目。小企业采用售价核算委托代销商品的,月度终了,应将售出委托代销商品的售价调整为实际成本。

收到代销单位的代销款项,借记“银行存款”科目,贷记“应收账款”等科目。 三、本科目应按受托单位设置明细账,进行明细核算。

四、本科目期末借方余额,反映小企业委托其他单位代销商品的实际成本(或进价)或售价。 4、受托代销商品a.受托代销商品采用进价核算 (1)发行企业收到受托代销出版物验收入库时,按进价,借记本科目(按受托代销出版物类别设置的明细科目),贷记“代销商品款”科目。

(2)发行企业将受托代销出版物委托外单位代销,出版物发出时,借记本科目(按委托代销单位设置的明细科目),贷记本科目(按受托代销出版物类别设置的二级科目)。 (3)结转当月销售成本时,借记“主营业务成本”科目,贷记本科目(按受托代销出版物类别或委托代销单位设置的明细科目)。

(4)期末,根据受托代销出版物销售汇总单结转应付账款,借记“代销商品款”科目,贷记“应付账款”科目。 (5)受托代销单位向发行企业发生退货时,借记本科目(按受托代销出版物类别设置的明细科目),贷记本科目(按委托代销单位设置的明细科目)。

(6)发行企业向委托代销单位办理退货时,借记“代销商品款”科目,贷记本科目(按受托代销出版物类别设置的二级明细科目)。 b.受托代销采用售价(或码价)核算 (1)发行企业收到受托代销出版物验收入库时,按售价(或码价),借记本科目(按受托代销出版物类别设置的明细科目),贷记“代销商品款”科目。

(2)发行企业将受托代销出版物委托外单位代销,出版物发出时,借记本科目(按委托代销单位设置的明细科目),贷记本科目(按受托代销出版物类别设置的明细科目)。 (3)结转当月销售成本时,借记“主营业务成本”、“商品进销差价”科目,贷记本科目(按受托代销出版物类别或委托代销单位设置的明细科目)。

(4)期末,根据受托代销出版物销售汇总单结转应付账款,借记“代销商品款”科目,贷记“商品进销差价”、“应付账款”科目。 (5)委托代销单位发生退货时,借记本科目(按受托代销出版物类别设置的明细科目),贷记本科目(按委托代销单位设置的明细科目)。

(6)向委托代销单位办理退货时,借记“代销商品款”科目,贷记本科目(按受托代销出版物类别设置的明细科目)。 四、本科目期末借方余额,反映发行企业受托代销出版物的进价或售价(码价)。

3.会计中的借方和贷方是什么意思

1、借和贷:是会计借贷记账法中的记账符号。不管什么行业,会计的记账方法、记账原理、记账规则都是一样的。你只要把借贷记账法的规则掌握好,其他问题就全明白了。

2、从借贷记账法的账户结构看

借贷账户的基本结构是:左方为借方,右方为贷方,但哪一方登记增加,哪一方登记减少,则要根据账户反映的经济内容决定。可以分为四类:

(1)资产类账户:增加额记借方,减少额记贷方,期末如有余额在借方。

(2)权益(负债及所有者权益)类账户:增加额记贷方,减少额记借方,期末如有余额在贷方。

(3)成本费用类账户:增加额记借方,减少或转销额记贷方,费用结转后一般无余额,如有余额在借方。

(4)收入、利润类账户:增加额记贷方,减少或转销额记借方,收入、利润结转后期末应无余额。

3、从借贷记账法的记账规则看

借贷记账法的记账规则是“有借必有贷,借贷必相等”。

4、从借贷记账法的试算平衡看

根据这一原理和记账规则的要求,每一笔经济业务的会计分录都是借贷相等,因而当全部经济都记入账户后,所有账户的本期借方发生额合计与本期贷方发生额合计,必定相等;所有账户的期末借方余额合计与期末贷方合计也必定相等。

扩展资料:

会计分录方法

层析法

层析法是指将事物的发展过程划分为若干个阶段和层次,逐层递进分析,从而最终得出结果的一种解决问题的方法。利用层析法进行编制会计分录教学直观、清晰,能够取得理想的教学效果,其步骤如下:

1、分析列出经济业务中所涉及的会计科目。

2、分析会计科目的性质,如资产类科目、负债类科目等。

3、分析各会计科目的金额增减变动情况。

4、根据步骤2、3结合各类账户的借贷方所反映的经济内容(增加或减少),来判断会计科目的方向。

5、根据有借必有贷,借贷必相等的记账规则,编制会计分录。

此种方法对于学生能够准确知道会计业务所涉及的会计科目非常有效,并且较适用于单个会计分录的编制。

业务链法

所谓业务链法就是指根据会计业务发生的先后顺序,组成一条连续的业务链,前后业务之间会计分录之间存在的一种相连的关系进行会计分录的编制。

此种方法对于连续性的经济业务比较有效,特别是针对于容易搞错记账方向效果更加明显。

记账规则法

所谓记账规则法就是指利用记账规则“有借必有贷,借贷必相等”进行编制会计分录。

参考资料:搜狗百科:会计分录

4.会计科目哪些属于借方

会计科目不能简单地分为哪些属于借方,哪些属于贷方。

一般来说:资产类和成本类,借方登记增加数,贷方登记减少数,余额在借方。负债类和权益类,贷方登记增加数,借方登记减少数,余额在贷方。损益类具体可分为收入类和费用类。收入类登记账簿的方法同负债类;费用类登记账簿的方法同资产类。

借与贷的对应关系有,单一型和复合型。单一型即“一借一贷”,借方有一个会计科目贷方也只有一个会计科目。复合型有“一借多贷”、“多借一贷”、“多借多贷”。

1、一借多贷:借方一个会计科目对应(即金额的对应相等)贷方多个会计科目;

2、多借一贷:借方多个会计科目对应贷方一个会计科目;

3、多借多贷:借方多个会计科目对应贷方多个会计科目;一般只在一笔经济交易或事项客观存在复杂关系时才使用,编制会计分录时应尽量避免。

扩展资料:

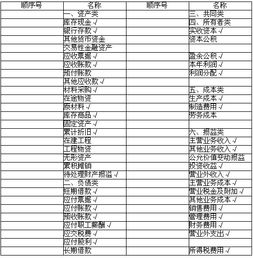

会计科目的设计:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。

7、费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

参考资料来源:百度百科-会计科目

参考资料来源:百度百科-借贷记账法

5.会计里的借方和贷方是什么意思

借贷方的意思只是一种记账符号。而且借方在帐簿的左侧,贷方在帐簿的右侧。在这里,要牢记一条不变的定律:“借方=贷方”。

换句话说,在任何交易中,都必须同时登记到帐簿的左右两侧 ,当资产增加时,记入左侧;资产减少时,记入右侧。当负债增加时,记入右侧;负债减少时,记入左侧。

会计分录格式

第一:应是先借后贷,借贷分行,借方在上,贷方在下;

第二:贷方记账符号、账户、金额都要比借方退后一格,表明借方在左,贷方在右。

扩展资料

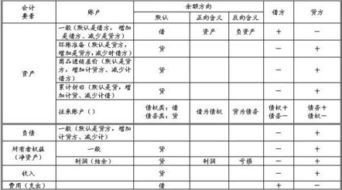

资产、成本、费用类账户借方表示增加、贷方表示减少,如果有余额在借方,费用类没有余额,资产和成本类有余额一定在借方。负债、所有者权益、收入类账户贷方表示增加、借方表示减少,要是有余额一定在贷方,收入类没有余额,负债和所有者权益类账户如果有余额在贷方。

在六个要素中有两个等式:资产=负债+所有者权益,资产是资金的去向,负债、所有者权益是资金的来源,收入-费用=利润。

资产增加,为了保证等式成立,负债、所有者权益的总和必然增加,要么是只增加负债,要么只增加所有者权益,要么都增加,但是这个时候借方是资产,那么只剩下贷方了,因此负债、所有者权益的增加计入贷方。

资产,负债,所有者权益减少当然就跟上面所说的方向相反了,收入增加或者费用减少都会导致利润增加,这个时候你的资产是变多了,而资产增加计入借方,因此收入增加、费用减少、利润增加都计入贷方。

最后,再展开一个等式:期末的资产 = 期初的资产 + 本期增加的资产(减少就为复数)=期初负债 + 期初所有者权益 + 本期的利润 = 期初负债 + 期初所有者权益 + 本期收入 - 本期费用。

给它变一下 期末的资产+本期的费用 = 期初的负债 + 期初的所有者权益 + 本期收入,左边的记在借方,右边的记在贷方。

参考资料来源:搜狗百科-借方

参考资料来源:搜狗百科-贷方