买笤帚(以现金向市物资公司购入扫帚怎么做会计分录)

1.以现金向市物资公司购入扫帚怎么做会计分录

借:应付账款-市物资公司

贷:银行存款

借:原材料-办公用品

贷:应付账款-市物资公司

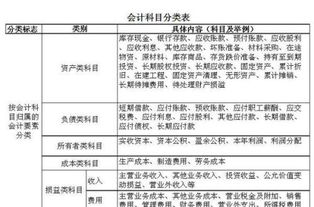

为了总括地反映和监督企业应付账款的发生及偿还情况,应设置“应付账款”科目。该科目的贷方登记企业购买材料、物资及接受劳务供应的应付但尚未付的款项。

借方登记偿还的应付账款、以商业汇票抵付的应付账款;期末贷方余额表示尚未支付的应付款项。该科目应按照供应单位设置明细账,以进行明细分类核算。

扩展资料:

应付账款主要的账务处理

公司购入材料、商品等验收入库,但货款尚未支付,根据有关凭证(发票账单、随货同行发票上记载的实际价款或暂估价值),借记“原材料”、“库存商品”、“应交税金--应交增值税(进项税额)”等科目,贷记“应付账款”科目。

企业接受供应单位提供劳务而发生的应付但尚未支付的款项,应根据供应单位的发票账单,借记“制造费用”、“管理费用”等有关成本费用科目,贷记“应付账款”科目;企业偿付应付账款时,借记“应付账款”科目,贷记“银行存款”科目。

企业开出、承兑商业汇票抵付购货款时,借记“应付账款”科目,贷记“应付票据”科目。企业的应付账款,因对方单位发生变故确实无法支付时,报经有关部门批准后,可视同企业经营业务以外的一项额外收入,借记“应付账款”科目,贷记“营业外收入”科目。

参考资料来源:百度百科-应付账款

2.购买拖把应记入什么科目

可以计入低值易耗品,摊销计入管理费用等科目;也可以直接计入管理费用等科目。

根据《企业会计准则——应用指南》附录:《会计科目和主要账务处理》相关要求,管理费用科目核算企业为组织和管理企业生产经营所发生的管理费用,包括开办费、公司经费(包括行政管理部门职工工资及福利费、物料消耗、低值易耗品摊销、办公费和差旅费等)、工会经费、咨询费等。

企业生产车间(部门)和行政管理部门等发生的固定资产修理费用等后续支出,也在管理费用科目核算。管理费用科目可按费用项目进行明细核算。

扩展资料:

低值易耗品与固定资产区别之一在于预计使用寿命是否超过一年。

《企业会计准则第4号——固定资产》第三条规定,固定资产,是指同时具有下列特征的有形资产:

(一)为生产商品、提供劳务、出租或经营管理而持有的;

(二)使用寿命超过一个会计年度。