下午茶入哪个(谁知道餐饮业的分类?爱问知)

1.谁知道餐饮业的会计科目分类?爱问知

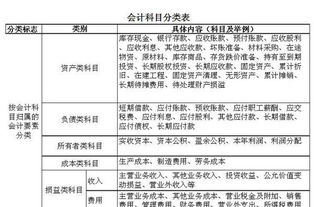

1。

资产类 (1)现金 每项现金分人民币和外汇两类。 核算酒店库存现金,找数备用金和零用金备用金。

设置“现金日记账”,根据收付凭证,按照业务发生顺序,逐日登记。 (2)银行存款 核算酒店存入银行的各种存款。

“根据人民币、外币(主要折为美元)等不同货币存入不同银行,分别设置”银行存款日记账“,根据收、付凭证日逐笔登记,结出余数。 采用人民币为记账单位,对美元或其他外币存款,在登记外币金额的同时,按当日银行汇率折合人民币登记。

(3)应收账款 核算酒店商业大楼、公寓住宅大楼、餐馆、商场及其附属项目的营业收入中对方的欠款。 分旅行社、公司、单位、客账、信用卡、租户、街账等不同类项,按团体或个人设分户账。

设立专人负责催收账款,对不能收回的账款必须查明原因追究责任,并取得有关证明。报财务总监和总经理批准,转为坏账损失。

(4)其他应收款 核算应收账款不包括的其他应收款,包括按金,应付保险赔偿等。 按不同货币和债务人每月编制明细表进行核算。

(5)待摊费用 核算已经发生,但应由本期和以后时期分别负担的各项费用,如持摊保险费等。 对支付金额较少,不超过人民币多少(由酒店定)以下的费用,不入本科目。

每项待摊费用一般在12个月内分摊完毕。 (6)存货核算 餐厅制作食品用的原材料、油味料、半成品、烟、酒、饮品等库存商品和存入仓库暂未领用的物料、用品及为包装销售食品而储备的各种包装容器。

各类存货按不同类别仓库设专人管理,按品名设明细账登记,定期盘点。 (7)其他流动资产及其他不属于以上六个科目的流动资产属于本科目核算。

根据不同类型或项目,每月编制明细表进行核算。 (8)固定资产 核算所有固定资产的原价。

所谓固定资产是指使用年限在一年以上,或单价在人民币多少(由酒店定)以上的房屋、建筑物、机器设备、运输设备和其他设备。 第一批购入的营业性设备,如布草、瓷器玻璃器皿、金银器等,虽在人民币多少(由酒店定)以下,也属于固定资产。

(9)累计折旧 核算固定资产的提取固定资产折旧额标准,按项目提取折旧额,并设置登记卡登记。 根据合作经营合同的精神,每月提取的折旧额,优先用于归还资本。

(10)开办费(指新建酒店) 核算为筹办企业而支付的费用。本科目在开业后多少个月摊销由酒店定。

每月分摊所得资金优先用于归还投资者。 (11)其他递延费用 核算一次支付金额较大、收效时间较长、不应作本期全部负担的费用,如设备保养费、广告费、在未还清本息前的固定资产更新等。

每项金额通常需要超过人民币10万元以上或由酒店定。 按项目根据收效时间按期转入费用。

2。负债类 (1)应付账款 核算购入的设备、用品、餐厅用的食品原材料、饮品及接受劳务供应而拖欠的款项。

对往来款项较大及往来次数频密的单位,按不同货币和单位户名分别设立明细账。 (2)应付工资 核算本期应付给员工的各种工资,包括固定工资、浮动工资、奖金和补贴等。

按应付工资的明细账核算。 (3)应付税金 核算应付的各种税金,如工商统一税、所得税、牌照税等。

按税金种类设明细账登记。 (4)其他应付账及税金核算 应付账款、应付税金以外的其他各项应付款,包括应付手续费、应付赔偿费、存入保证金、各种暂收预收款等。

按不同类别,不同货币和债权人每月编制明细表进行核算。 (5)预提费用 核算预提计入成本、费用而实际尚未支付的一宗一次支付人民币多少钱范围内的各项支出。

超过范围须经职权单位或人员批准。 按费用性质设明细账。

(6)社会劳动保险基金 核算按规定提取的社会劳动保险基金。 此科目要专款专用。

(7)待还投资 此科目为贷款科目,为核算本年应归还的投资数,其金额应汇而尚未汇出之数。 3。

资本类 (1)实收资本 核算资本总额。 按投资者户名设明细账。

(2)归还资本 本科目为借方科目,以每年未分配利润加固定资产折旧及推销开办费之同数量资金,拨作归还资本之用,累积金额即为归还总数。 (3)本年利润 核算本年内实现的利润(或亏损)总额。

年度结算时将营业收入、营业成本、费用、汇兑损益和营业外收支等各科目的余额分别转入本科目,在本科目内出本年实现的利润(或亏损)、最后将余额转入“未分配利润”。 (4)分配利润 核算酒店利润的分配和历年利润分配后的结存金. 4。

损益类 (1)营业收入 核算酒店经营范围内的各项业务收入。 营业收入分为: 酒店收入:客房、餐饮、出租汽车、洗衣、舞厅、游戏机、音乐茶座、电话、电传、健身房、桑拿浴室、桌球、网球、保龄球、音乐厅、美容中心。

住宅大楼收入:出租高级公寓租金及大楼其他收入。 商业大楼收入:出租写字楼及大楼其他收入。

商场收入:自营商场收入、出租商场租金及商场其他收入。 其他收入:不属于上列收入的划为其他收入。

(2)营业税金 根据各项营业收入的不同税率,核算本期应负担的工商统一税、土地使用费及其他费用和税金。 根据各项营业税分别列账登记。

过程中支付的直接成本支出。 (4)营业部门直接费用 核算能够划分各部门发生的各项费用。

根据营业收入的各部门划分作为本科目的子目和细目。 各部门直接费用中除“薪金及有关费用”子。

2.公司员工外出办事,午餐费计入什么会计科目

如果是出门办事,按公司规定,每人给予一定程度补贴的,可以以“误餐费”的方式,可以在计发工资的时候,放在工资里给予补助(按规定补助,超标的自己负责)。如果是员工聚会之类的费用公司报销,就进福利费。

按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如"应收账款"、"原材料"等科目。后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,

如"应收账款"科目按债务人名称设置明细科目,反映应收账款具体对象。而会计科目表则是由多种会计科目组成,对各类会计科目的一种集合。

扩展资料:

一、企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的以下各项现金补贴和非货币性集体福利:

(一)为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利,包括职工因公外地就医费用、暂未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、

职工疗养费用、自办职工食堂经费补贴或未办职工食堂统一供应午餐支出、符合国家有关财务规定的供暖费补贴、防暑降温费等。

(二)企业尚未分离的内设集体福利部门所发生的设备、设施和人员费用,包括职工食堂、职工浴室、理发室、医务所、托儿所、疗养院、集体宿舍等集体福利部门设备、设施的折旧、维修保养费用以及集体福利部门工作人员的工资薪金、社会保险费、住房公积金、劳务费等人工费用。

(三)职工困难补助,或者企业统筹建立和管理的专门用于帮助、救济困难职工的基金支出。

(四)离退休人员统筹外费用,包括离休人员的医疗费及离退休人员其他统筹外费用。企业重组涉及的离退休人员统筹外费用,按照《财政部关于企业重组有关职工安置费用财务管理问题的通知》(财企[2009]117号)执行。国家另有规定的,从其规定。

(五)按规定发生的其他职工福利费,包括丧葬补助费、抚恤费、职工异地安家费、独生子女费、探亲假路费,以及符合企业职工福利费定义但没有包括在本通知各条款项目中的其他支出。

二、企业为职工提供的交通、住房、通讯待遇,已经实行货币化改革的,按月按标准发放或支付的住房补贴、交通补贴或者车改补贴、通讯补贴,应当纳入职工工资总额,不再纳入职工福利费管理;

尚未实行货币化改革的,企业发生的相关支出作为职工福利费管理,但根据国家有关企业住房制度改革政策的统一规定,不得再为职工购建住房。

企业给职工发放的节日补助、未统一供餐而按月发放的午餐费补贴,应当纳入工资总额管理。

参考资料来源:百度百科-职工福利费

3.采茶费用计入什么会计科目

计入茶的成本里面,或者计入1、生产成本2、制造费用3、劳务成本4、研发支出4、工程施工。实际发生时计入各自本科目,期末结转时,制造费用、劳务成本和研发支出对应结转入生产成本。

会计科目进行分类的标准主要有三个:一是会计科目核算的归属分类;二是会计科目核算信息的详略程度;三是会计科目的经济用途。

(一)按其归属的会计要素分类:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

按照会计科目的经济内容进行分类,遵循了会计要素的基本特征,它将各项会计要素的增减变化分门别类的进行归集,清晰反映了企业的财务状况和经营成果。

(二)按其核算信息详略程度分类:

为了使企业提供的会计信息更好地满足各会计信息使用者的不同要求,必须对会计科目按照其核算信息的详略程度进行级次划分。一般情况下,可以将会计科目分为总分类科目和明细科目分类。

总分类科目又称一级科目或总账科目,是对会计要素具体内容所做的总括分类,它提供总括性的核算指标,如“固定资产”、“原材料”、“应收账款”、“应付账款”等。明细分类科目又称二级科目或明细科目,是对总分类科目所含内容所作的更为详细的分类,它能提供更为详细、具体的核算指标,如“应收账款”总分类科目下按照具体单位名称分设的明细科目,具体反映应向该单位收取的货款金额。如果有必要,还可以在二级科目下分设三级科目、四级科目等进行会计核算,每往下设置一级都是对上一级科目的进一步分类。

在我国,总分类科目一般由财政部统一制定,各单位可以根据自身特点自行增设、删减或合并某些会计科目,以保证会计科目的要求。

(三)按其经济用途分类

经济用途指的是会计科目能够提供什么经济指标。会计科目按照经济用途可以分为盘存类科目、结算类科目、跨期摊配类科目、资本类科目、调整类科目、集合分配类科目、成本计算类科目、损益计算类科目和财务成果类科目等。

4.餐饮费一般计入哪个会计科目

根据各种不同情况可以放在相应科目,包括管理费用,销售费用

如果是日常管理部门的组织招待可以放在管理费用,二级明细可设置为招待费;

如果是销售产品过程中产生的餐饮费用,可以放在销售费用,二级明细招待费;

在实务中还可能会出现购买固定资产过程中设备安装人员的餐饮、后期修理修配的人员餐饮。

扩展资料

餐饮费按以下用途会计科目

1、由于销售接待等方面的,计入“销售费用——招待费”科目

2、管理方面的支出,计入计入“管理费用——招待费”科目

3、福利方面的支出,计入计入“管理费用——福利费”科目