航天信息开的服务费(航天服务费用会计分录)

1.航天服务费用会计分录

1、纳税人发生如题所指技术维护费,按实际支付或应付的金额,借记管理费用(办公费)科目,贷记银行存款等科目;

2、按税法有关规定,纳税人支付税控系统技术维护费允许在增值税应纳税额中全额抵减;

3、如为一般纳税人,按规定抵减的增值税应纳税额,借记应交税费——应交增值税(减免税款)科目,贷记管理费用(办公费)科目;

4、如为小规模纳税人,按规定抵减的增值税应纳税额,借记“应交税费——应交增值税”科目,贷记管理费用(办公费)科目。

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目;企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,

借记“管理费用”科目,贷记“应交税费”等科目;企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,

借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

参考资料来源:搜狗百科-管理费用

2.航天信息电子信息服务费如何记账

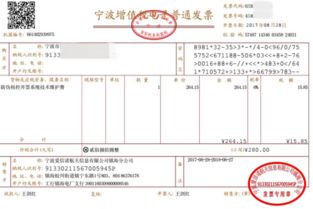

借:应交税金--应交增值税-减免税额 贷:现金根据财税〔2012〕15号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局: 为减轻纳税人负担,经国务院批准,自2011年12月1日起,增值税纳税人购买增值税税控系统专用设备支付的费用以及缴纳的技术维护费(以下称二项费用)可在增值税应纳税额中全额抵减。

现将有关政策通知如下: 一、增值税纳税人2011年12月1日(含,下同)以后初次购买增值税税控系统专用设备(包括分开票机)支付的费用,可凭购买增值税税控系统专用设备取得的增值税专用发票,在增值税应纳税额中全额抵减(抵减额为价税合计额),不足抵减的可结转下期继续抵减。增值税纳税人非初次购买增值税税控系统专用设备支付的费用,由其自行负担,不得在增值税应纳税额中抵减。

增值税税控系统包括:增值税防伪税控系统、货物运输业增值税专用发票税控系统、机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统。 增值税防伪税控系统的专用设备包括金税卡、IC卡、读卡器或金税盘和报税盘;货物运输业增值税专用发票税控系统专用设备包括税控盘和报税盘;机动车销售统一发票税控系统和公路、内河货物运输业发票税控系统专用设备包括税控盘和传输盘。

二、增值税纳税人2011年12月1日以后缴纳的技术维护费(不含补缴的2011年11月30日以前的技术维护费),可凭技术维护服务单位开具的技术维护费发票,在增值税应纳税额中全额抵减,不足抵减的可结转下期继续抵减。技术维护费按照价格主管部门核定的标准执行。

三、增值税一般纳税人支付的二项费用在增值税应纳税额中全额抵减的,其增值税专用发票不作为增值税抵扣凭证,其进项税额不得从销项税额中抵扣。 四、纳税人购买的增值税税控系统专用设备自购买之日起3年内因质量问题无法正常使用的,由专用设备供应商负责免费维修,无法维修的免费更换。

五、纳税人在填写纳税申报表时,对可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,应按以下要求填报: 增值税一般纳税人将抵减金额填入《增值税纳税申报表(适用于增值税一般纳税人)》第23栏“应纳税额减征额”。当本期减征额小于或等于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期减征额实际填写;当本期减征额大于第19栏“应纳税额”与第21栏“简易征收办法计算的应纳税额”之和时,按本期第19栏与第21栏之和填写,本期减征额不足抵减部分结转下期继续抵减。

小规模纳税人将抵减金额填入《增值税纳税申报表(适用于小规模纳税人)》第11栏“本期应纳税额减征额”。当本期减征额小于或等于第10栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第10栏“本期应纳税额”时,按本期第10栏填写,本期减征额不足抵减部分结转下期继续抵减。

六、主管税务机关要加强纳税申报环节的审核,对于纳税人申报抵减税款的,应重点审核其是否重复抵减以及抵减金额是否正确。 七、税务机关要加强对纳税人的宣传辅导,确保该项政策措施落实到位。

财政部 国家税务总局 二〇一二年二月七日。

3.购入航天信息的设备及服务费怎么做账

如企业购置专用设备5000元(含税价)时,借记“固定资产——税控设备”5000元,贷记“银行存款”5000元;抵减当期应缴纳的增值税时,借记“应交税费——应交增值税(减征或已交税额)”5000元,贷记“营业外收入”5000元。该项营业外收入根据企业所得税相关政策规定,视为财政性资金,按财税〔2008〕151号文件和财税〔2011〕70号文件规定处理。企业今后就该项固定资产按规定计提折旧时,也应按上述文件规定在企业所得税税前扣除。

如企业支付技术维护费2000元时,借记“管理费用”2000元,贷记“银行存款”2000元;抵减当期应缴纳的增值税额时,借记“应交税费——应交增值税(减征或已交税额)”2000元,贷记“营业外收入”2000元。该项营业外收入根据企业所得税相关政策规定,视为财政性资金,按财税〔2008〕151号文件和财税〔2011〕70号文件规定处理。企业实际发生的技术维护费,也应按上述文件规定在企业所得税税前扣除。