几级科目是规定的(会计中一级科目 二级科目 三级科目指什么?)

1.会计中一级科目、二级科目、三级科目指什么?

一级科目分为资产类、负债类、权益类、损益类、成本类这几类科目。

如货币资金 ,在这个一级科目下有现金和银行存款及其他货币资金三个二级科目,而其他货币资金的下面再详细地列出有其他的货币资金 ,就是三级科目。

会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。 会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。

会计的一级科目是指会计核算中的总账科目,是财务制度 确定的科目,它是登记账簿 的凭据。是财务凭证的使用科目。他所汇总出来的总账科目汇总表是登记总账的根本依据。很多会计一级科目不能完整地将 会计事项 核算出,也不够细致,这就要求对某些一级科目必须增设二级科目,甚至是三级科目,这是可算得必要。

2.会计上什么是一级科目、二级科目?有没有三级科目?

有三级科目。

一级会计科目包括资产类,负债类,所有者权益类、成本类、损益类科目,是会计用语。如:银行存款、存货、短期借款、实收资本、资本公积、生产成本等。

二级会计科目,又称明细分类科目或明细科目。是对一级会计科目所属经济内容作较详细分类的科目。比一级会计科目详细,但又比细目概括。根据企业管理的需要,一些会计科目的二级科目,也可以设置为一级会计科目。

一般科目设到三级就是最明细的了,会计簿账按会计科目的级别分别设置帐户,顾名思义,按一级科目设置的称为一级账如:总账,“三级账”就是按三级科目设置的帐户,通常说的三级账就是指明细账,一般科目设到三级就是最明细的了。

扩展资料:

会计科目按其归属的会计要素分为:

1、资产类科目:按资产的流动性分为反映流动资产的科目和反映非流动资产的科目。

2、负债类科目:按负债的偿还期限分为反映流动负债的科目和反映长期负债的科目。

3、共同类科目:共同类科目的特点是需要从其期末余额所在方向界定其性质。

4、所有者权益类科目:按权益的形成和性质可分为反映资本的科目和反映留存收益的科目。

5、成本类科目:包括“生产成本”,“劳务成本”,“制造费用”等科目。

6、损益类科目:分为收入性科目和费用支出性科目。收入性科目包括“主营业务收入”,“其他业务收入”,“投资收益”,“营业外收入”等科目。费用支出性科目包括“主营业务成本”,“其他业务成本”,“营业税金及附加”,“其他业务支出”,“销售费用”,“管理费用”,“财务费用”,“所得税费用”等科目。

参考资料:百度百科-一级会计科目

参考资料:百度百科-二级会计科目

参考资料:百度百科-三级账

参考资料:百度百科-会计科目

3.会计中什么是一级科目?该如何划分?搜狗问问

会计的一级科目是指会计核算中的总账科目,是财务制度确定的科目,它是登记账簿的凭据。是财务凭证的使用科目。他所汇总出来的总账科目汇总表是登记总账的根本依据。

二级科目(又称子目或类目)和明细科目,分别据以开设总分类帐户、二级帐户和明细分类帐户,二级科目根据公司的业务自己设置。

因为总账科目不能完整是将一些事项表现出来,所以才设置二级科目或者三级科目,这都是根据每个公司的的情况而定的。比如应收账款吧,在总账中它只会显示出其他公司还欠公司多少钱,但是不能显示出是多少个公司所欠,哪个公司所欠,这时二级科目和三级科目就发挥了它们的作用

一级科目也称总账科目,也就是现金、银行存款、原材料、产成品、其他应收款、其他应付款、应付账款、应交税金、本年利润、管理费用、销售费用、财务费用、利润分配、生产成本、制造费用。

二级科目.也称明细科目,也就是对一级科目再进行细分,比方说银行存款的二级科目可以为**工行、**建行、**农行等等 二级会计科目是在一级会计科目基础上进一步划分。

4.会计基础一级科目二级科目三级科目划分

会计科目按其提供核算指标详细程度的不同,可以分为一级科目、二级科目和明细科目三级。

1)一级科目、二级科目和明细科目的内涵及提供核算指标详细程度:一级科目也叫总账科目、总分类科目,它是对会计要素的具体内容进行总括分类的科目。二级科目也叫子目,它是介于一级科目和明细科目之间的科目。

二级科目比一级科目详细,比明细科目概括。明细科目也叫细目,它是对会计要素的具体内容进行详细分类的科目。

2)一级科目、二级科目和明细科目的关系:一级科目控制二级科目(父子关系);二级科目控制明细科(父子关系);一级科目与明细科目为爷孙关系; 3)一级科目、二级科目、明细科目设置要求: 一级科目:企业在不违反会计准则确认、计量规定的前提下,可根据本企业的实际情况自行增设、分拆、合并会计科目。 二级科目:企业可自行根据管理需要,设置二级科目,但并不是每一个总账科目都需要下设二级科目。

明细科目:企业可自行根据管理需要,设置明细科目,在总账科目下一般需要设置明细科目。 【例】各会计主体可以根据本单位的情况,在保证提供统一核算指标的前提下,对统一规定的会计科目作必要的增补或合并。

【例】一级科目、二级科目和明细科目提供核算指标详细程度不同,因此,为完整提供会计信息,企业对每一会计科目都需要设置一级科目、二级科目和明细科目三级。(*)。

5.会计一级科目、二级科目各有哪些

一级科目也称总账科目,也就是现金、银行存款、原材料、产成品、其他应收款、其他应付款、应付账款、应交税金、本年利润、管理费用、销售费用、财务费用、利润分配、生产成本、制造费用。

二级科目.也称明细科目,也就是对一级科目再进行细分,比方说银行存款的二级科目可以为**工行、**建行、**农行等等 二级会计科目是在一级会计科目基础上进一步划分。

给你一个连接:

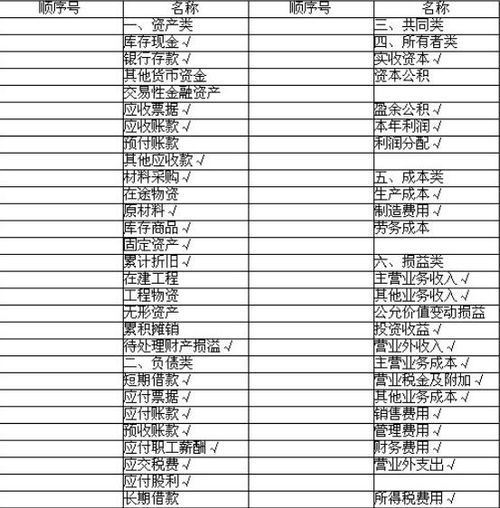

这是百度文库里面的一级二级三级科目的列示表

一级科目不可以随便动,因为它直接关系到资产负债和利润表

二级科目和三级科目是可以根据公司的具体经营项目来列示的,简单明了的进行列示。