招标的保证金计入什么(投标保证金记入哪个科目,分录怎么写)

1.投标保证金记入哪个科目,分录怎么写

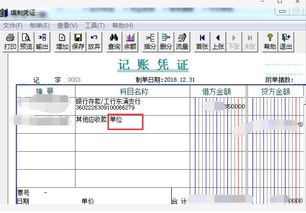

借:其他应收款--投标保证金--XX公司

贷:货币

收回时

借:货币

贷:其他应收款--投标保证金--XX公司

中标时

借:管理费用

贷:其他应收款--投标保证金--XX公司

注意事项

投标书的写作,要求实事求是、具体清晰、准确准时。

工程投标书通常分为技术标、商务标和资信标三部分。

技术标:主要是以施工组织设计体现,即所投标的主要施工工艺流程、技术规范。评标时,技术标一般占30%。

商务标:主要是预算报价部分,即结合自身和外界条件对整个工程的造价进行报价(不可超过项目控制价)。商务标是整个投标的重中之重。综合评分法中,货物项目的价格分值占总分值的比重不得低于30%;服务项目的价格分值占总分值的比重不得低于10%。

执行国家统一定价标准和采用固定价格采购的项目,其价格不列为评审因素。工程类项目不得采用最低价法,一般由评标方法求出评标基准值,以基准值最接近来选取中标候选人。

2.投标保证金该怎么做会计分录

投标保证金会计分录分为三步:交,退回和中标1)交保证金时借:其他应收款贷:银行存款2)退回时,借:银行存款贷:其他应收款3)中标的。

借:应收账款(抵做工程款的话)借:其他应收款(履约保证金的话)贷:其他应收款其他应收款是指企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付款项。其他应收款的内容其他应收款是指企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付款项。

其他应收款主要内容包括:1.应收的各种赔款、罚款,如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等;2.应收的出租包装物租金;3.应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等;4.存出保证金,如租入包装物支付的押金;5.其他各种应收、暂付款项。

3.投标保证金,会计分录怎么做?

投标保证金会计分录分为三步:交,退回和中标1)交保证金时借:其他应收款贷:银行存款2)退回时,做上面相反的分录。

3)中标的。借:应收账款(抵做工程款的话)其他应收款(履约保证金的话)贷:其他应收款其他应收款是指企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付款项。

其他应收款的内容 其他应收款是指企业除应收票据、应收账款、预付账款等以外的其他各种应收及暂付款项。 其他应收款主要内容包括: 1.应收的各种赔款、罚款,如因企业财产等遭受意外损失而应向有关保险公司收取的赔款等; 2.应收的出租包装物租金; 3.应向职工收取的各种垫付款项,如为职工垫付的水电费、应由职工负担的医药费、房租费等; 4.存出保证金,如租入包装物支付的押金; 5.其他各种应收、暂付款项。

4.投标保证金应走甚么会计科目

付保证金时

借:其他应收款—保证金

贷:银行存款

退回时

借:银行存款

贷:其他应收款

交保证金时

借:其他应收款

贷:银行存款

中标时

借:应收账款(抵做工程款的话)

借:其他应收款(履约保证金的话)

贷:其他应收款

招标机构退保证金:

借:银行存款

贷:其他应收款—单位

退回汇款人:

借:其他应付款—某人

贷:银行存款

扩展资料:

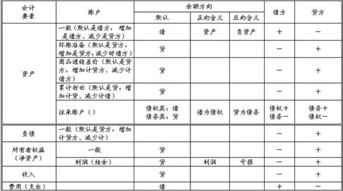

一、本科目核算企业除存出保证金、拆出资金、买入返售金融资产、应收票据、应收账款、预付账款、应收股利、应收利息、应收保户储金、应收代为追偿款、应收分保账款、应收分保未到期责任准备金、应收分保保险责任准备金、长期应收款等经营活动以外的其他各种应收、暂付的款项。

二、本科目应当按照其他应收款的项目和对方单位(或个人)进行明细核算。

三、企业发生其他各种应收、暂付款项时,借记本科目,贷记有关科目;收回或转销各种款项时,借记“现金”、“银行存款”、“赔付成本”等科目,贷记本科目。

四、本科目期末借方余额,反映企业尚未收回的其他应收款。

参考资料来源:百度百科-其他应收款