生产企业加工费走什么(加工费计入什么科目)

1.加工费计入什么科目

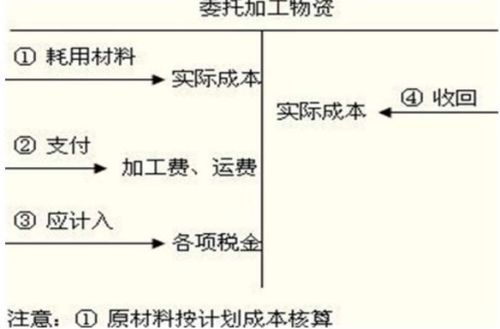

1、如果属于委托加工,支付的加工费应该记入“委托加工物资”科目。

支付加工费、运杂费时,编制如下会计分录:借:委托加工物资贷:银行存款 2、如果属于受托加工,收取的加工费计入“主营业务收入”科目。结算收取加工费分录:借:银行存款(应收账款)贷:主营业务收入 3、半产品委托外加工,发生的费用记入委托加工产品成本。

该类业务通过委托加工物资科目核算。会计处理:(1)、发出加工物资借:委托加工物资贷:原材料(2)、加工费借:委托加工物资贷:应付账款(3)、收回加工物资借:原材料贷:委托加工物资(4)、支付加工费借:应付账款贷:银行存款。

2.公司的加工费计入什么科目??

公司的加工费,按照实际运作模式分两种核算方法: (1)委托加工协议中只约定了提供的主材数量和应该交付的加工产品数量的,对所收到的材料只作备查登记,不核算其价值。

你单位(加工企业)只核算发生的辅料价值和人工、制造费用等加工成本,借记“生产成本”,贷记相关科目。 完工产品价值实际上也不包含主材价值,借记“产成品”或“受托加工产品”,贷记“生产成本”。

交付加工产品时,也只确认应收的加工费,借记“银行存款”、“应收账款——加工费”等,贷记“主营业务收入——加工费收入”等。 (2)委托加工协议中不但约定了所提供材料的数量,还提供了材料价格以及加工产品的数量及价值,或者企业自身生产某产品并受托加工同—产品,那么加工企业就可以在收到材料时借记“受托加工材料”,贷记“应付账款——应付受托加工材料款”,在实际领用时借记“生产成本”,贷记“受托加工材料”,发生的其他辅料和人工成本等按自身生产的成本核算方式核算即可(核算为生产成本及制造费用)。

单独接受委托加工产品的,按照《企业会计制度》规定,工业企业接受外来原材料加工制造的代制品和为外单位加工修理的代修品,在制造和修理完成验收入库后,视同企业的产品,在库存商品科目核算;可以降价出售的不合格品,也在该科目核算,但应当与合格商品分开记账。 自产并同时受托加工产品且无法实际分清的,可以统一视为自产产品,完工入库时,借记“产成品——#产品”或“库存商品——#产品”,贷记“生产成本”等。

加工产品交付委托方时,要按销售处理、结转销售成本,并同时结转应付受托加工材料款、确认加工业务收入,借记“主营业务成本——受托加工业务成本”(该明细是为区别其他主营业务成本)、贷记“产成品——#产品”、“库存商品——#产品”等;借记“应付账款——应付受托加工材料款”、“银行存款”、“应收账款——应收加工费”等,贷记“主营业务收入——加工业务收入”、“应交税费——应交增值税(销项税额)”。 需要注意的是,在第二种情况下,企业要注意规范核算,最好能将受托加工部分和自产部分分别核算,以降低税务风险。

3.加工费怎么做会计分录

1、如果属于委托加工,支付的加工费应该记入“委托加工物资”科目。

支付加工费、运杂费时,编制如下会计分录:

借:委托加工物资。

贷:银行存款。

2、如果属于受托加工,收取的加工费计入“主营业务收入”科目。

结算收取加工费分录:

借:银行存款(应收账款)。

贷:主营业务收入。

3、半产品委托外加工,发生的费用记入委托加工产品成本。该类业务通过委托加工物资科目核算。会计处理:

(1)、发出加工物资:

借:委托加工物资。

贷:原材料。

(2)、加工费:

借:委托加工物资。

贷:应付账款。

扩展资料

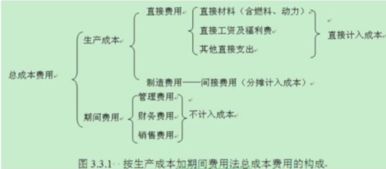

加工费如果经常发生并在成本中所占比重较大,可设置独立的外部加工费成本项目列示;如果比较娇小,可作为车间费用处理。

如果外部加工费列作独立成本项目,费用发生时借(或增)记“基本生产”账户;如果不作为独立成本项目,费用发生时借(或增)记“车间费用“账户。

对委托外部加工产品的业务,一般设置专门记录,记载加工合同的主要条款和加工物的发出、收回、加工费用及其支付情况等,以便进行查考和监督。

在实际工作中,也有把产品的工厂成本减去原材料成本后的余额,称为工缴费。

我国有些工业企业的生产车间进行加工服务时,往往按规定的加工费用定额单价计算加工费用予以结算。这种加工费用定额单价,称为“工缴定额”,按工缴定额计算的加工费用称“定额工缴”。

参考资料来源:搜狗百科-加工费

4.原材料加工费计入什么会计科目

原材料加工费计入制造费用会计科目。

如果是来料加工:双方委托加工协议中只约定了提供的主材数量和应该交付的加工产品数量的,可以对所收到的材料只作备查登记,是属来料加工可以不核算其价值。

1、单位发生来料加工做:

借;“生产成本:来料加工材料

贷:原材料/应付职工薪酬/制造费用等。

2.来料产品完工结转做:,

借“:库存商品-受托加工产品”,

贷:“生产成本”。

3.确认应收的加工费,

借:“银行存款/应收账款:XX单位加工费”等,

贷:“主营业务收入:加工费收入”

贷:应交税费-应交增值税:销项税。

4.结转材料加工费做:

借: 主营业务成本:

贷:库存商品-受托加工产品”,

望楼主采纳

沈阳金蝶财务为您解答

5.加工费会计科目怎样做

1、如果加工业务是企业的主营业务:

计提时:

借:应收帐款

贷:主营业务收入

应交税费---应交增值税(销项税额)

收到加工费时:

借:银行存款(或现金)

贷:应收帐款 ;

2、如果加工业务是企业的副业务,

计提时:

借:其他应收款

贷:其它业务收入

应交税费---应交增值税(销项税额)

收到加工费时:

借:银行存款(或现金)

贷:其它应收款。