工作餐费入哪个(员工的工作餐费在会计核算时应记入哪个科目)

1.员工的工作餐费在会计核算时应记入哪个科目

员工的工作餐费在会计核算时应记入“应付职工薪酬”科目。账务处理为:

分配时,

借:管理费用等

贷:应付职工薪酬

支付时,

借:应付职工薪酬

贷:银行存款等

《财政部关于企业加强职工福利费财务管理的通知》 财企[2009]242号,

一、企业职工福利费是指企业为职工提供的除职工工资、奖金、津贴、纳入工资总额管理的补贴、职工教育经费、社会保险费和补充养老保险费(年金)、补充医疗保险费及住房公积金以外的福利待遇支出,包括发放给职工或为职工支付的以下各项现金补贴和非货币性集体福利:

(一)为职工卫生保健、生活等发放或支付的各项现金补贴和非货币性福利,包括职工因公外地就医费用、暂未实行医疗统筹企业职工医疗费用、职工供养直系亲属医疗补贴、职工疗养费用、自办职工食堂经费补贴或未办职工食堂统一供应午餐支出、符合国家有关财务规定的供暖费补贴、防暑降温费等。

企业给职工发放的节日补助、未统一供餐而按月发放的午餐费补贴,应当纳入工资总额管理。

2.餐费报销计入什么会计科目

餐费报销,如果是外部接待,则计入“管理费用-业务招待费”科目。

如果餐费属于内部员工餐费,则计入“管理费-员工福利”科目。学习之前先来做一个小测试吧点击测试我合不合适学会计管理费用是指企业管理部门为组织、管理生产经营活动而产生的费用,包括的具体项目由企业的董事会和行政管理部门在企业管理或由企业统一承担公司经费、工会基金、失业保险费、待业保险费、董事会费,劳动保险费用、咨询费用、律师费、招待费、办公费、旅游费、邮电费、绿化费用,管理人员工资和福利费等。

处理费用的方式:1、直接支付。主要有业务招待费、审计费、诉讼费等。

2、转账摊销费。包括折旧费用、低值易耗品摊销费用、无形资产摊销费用、坏账准备等。

3、预付待摊销费。主要是指固定资产的维修费用。

会计分录:1、业务招待餐费借:管理费用——业务招待费贷:现金或银行存款2、用于员工的工作餐费借:应付福利费贷:现金或银行存款3、员工出差用餐(按报销标准)借:管理费用-差旅费贷:现金恒企会计培训班,通过情景教学、游戏课堂、项目贯穿、翻转课堂、沙盘演练、个性教学、题海战术、纠错战术、智能学习、企业游学等多种教学方式,让学员学习掌握会计知识。

3.关于员工工作餐入哪个会计科目?

记,“应付职工薪酬 - 职工福利” 2211 应付职工薪酬 一、本科目核算企业根据有关规定应付给职工的各种薪酬。

企业(外商)按规定从净利润中提取的职工奖励及福利基金,也在本科目核算。 二、本科目可按“工资”、“职工福利”、“社会保险费”、“住房公积金”、“工会经费”、“职工教育经费”、“非货币性福利”、“辞退福利”、“股份支付”等进行明细核算。

三、企业发生应付职工薪酬的主要账务处理。 (一)生产部门人员的职工薪酬,借记“生产成本”、“制造费用”、“劳务成本”等科目,贷记本科目。

应由在建工程、研发支出负担的职工薪酬,借记“在建工程”、“研发支出”等科目,贷记本科目。管理部门人员、销售人员的职工薪酬,借记“管理费用”或“销售费用”科目, 贷记本科目。

(二)企业以其自产产品发放给职工作为职工薪酬的,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。 无偿向职工提供住房等固定资产使用的,按应计提的折旧额,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目;同时,借记本科目,贷记“累计折旧”科目。

租赁住房等资产供职工无偿使用的,按每期应支付的租金,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。 (三)因解除与职工的劳动关系给予的补偿,借记“管理费用” 科目,贷记本科目。

(四)企业以现金与职工结算的股份支付,在等待期内每个资产负债表日,按当期应确认的成本费用金额,借记“管理费用”、“生产成本”、“制造费用”等科目,贷记本科目。在可行权日之后,以现金 结算的股份支付当期公允价值的变动金额,借记或贷记“公允价值变动损益”科目,贷记或借记本科目。

企业(外商)按规定从净利润中提取的职工奖励及福利基金,借记“利润分配——提取的职工奖励及福利基金”科目,贷记本科目。 四、企业发放职工薪酬的主要账务处理。

(一)向职工支付工资、奖金、津贴、福利费等,从应付职工薪酬中扣还的各种款项(代垫的家属药费、个人所得税等)等,借记本科目,贷记“银行存款”、“库存现金”、“其他应收款”、“应交税费——应交个人所得税”等科目。 (二)支付工会经费和职工教育经费用于工会活动和职工培训,借记本科目,贷记“银行存款”等科目。

(三)按照国家有关规定缴纳社会保险费和住房公积金,借记本科目,贷记“银行存款”科目。 (四)企业以其自产产品发放给职工的,借记本科目,贷记“主营业务收入”科目;同时,还应结转产成品的成本。

涉及增值税销项税额的,还应进行相应的处理。 支付租赁住房等资产供职工无偿使用所发生的租金,借记本科目,贷记“银行存款”等科目。

(五)企业以现金与职工结算的股份支付,在行权日,借记本科目,贷记 “银行存款”、“库存现金”等科目。 (六)企业因解除与职工的劳动关系给予职工的补偿,借记本科目,贷记“银行存款”、“库存现金”等科目。

五、本科目期末贷方余额,反映企业应付未付的职工薪酬。 问题补充 如果你还是使用旧制度会计科目也可以,借:管理费用--福利费” 新制度会计科目从2008年1月1日对上市企业执行使用了。

不过近年来财部没强制所有企业同时使用,因为大多数人学习新制度会计科目没全面熟悉。

4.员工餐费计入什么科目?

员工餐费计入管理费用。

借:管理费用

贷:现金或银行存款

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用,贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

扩展资料:

企业应通过“管理费用”科目,核算管理费用的发生和结转情况。该科目借方登记企业发生的各项管理费用。

贷方登记期末转入“本年利润”科目的管理费用,结转后该科目应无余额。该科目按管理费用的费用项目进行明细核算。

企业在筹建期间发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费等,借记“管理费用”科目,贷记“银行存款”科目。

企业行政管理部门人员的职工薪酬,借记“管理费用”科目,贷记“应付职工薪酬”科目;企业按规定计算确定的应交矿产资源补偿费,借记“管理费用”科目,贷记“应交税费”等科目。

企业行政管理部门发生的办公费、水电费、差旅费等以及企业发生的业务招待费、咨询费、研究费用等其他费用,借记“管理费用”科目,贷记“银行存款”、“研发支出”等科目。

期末,应将“管理费用”科目余额转入“本年利润”科目,借记“本年利润”科目,贷记“管理费用”科目。

管理费用在会计核算上是作为期间费用核算的,企业发生的管理费用,在"管理费用"科目核算,并在"管理费用"科目中按费用项目设置明细账,进行明细账核算。期末"管理费用"科目的余额结转"本年利润"科目后无余额。

费用处理方式

直接支付费用

属于直接支付费用的主要业务有招待费、审计费、诉讼费等。

转账摊销费用

属于转账摊销费用的项目有折旧费、低值易耗品摊销费、无形资产摊销费、提取坏账准备等。

预付待摊费用

预付待摊费用主要是指固定资产修理费用。

预提应付费用

预提应付费用是指采用预提方法核算应由本期负担,而在以后各期支付的费用。如企业选择预提方法核算固定资产大修理费、企业计提的职工教育经费等。

参考资料来源:百度百科-管理费用

5.餐费计入什么科目

餐费计入营业成本科目。

餐费指支付旅游团、旅游者的餐费、饮料费。是旅行社在组织接待国内、国外旅团(者)过程中支付的直接费用。应计入营业成本,并占有较大比重。

对于这部分代收代付费用应与计入营业收入总额的各项代收代付费用相配比。具体通过“营业成本”科目进行总分类核算,通过“营业成本”下设的“综合服务成本”进行明细分类核算。

扩展资料:

账户设置:

1、主营业务成本

“主营业务成本”用于核算企业因销售商品、提供劳务或让渡资产使用权等日常活动而发生的实际成本。“主营业务成本”账户下应按照主营业务的种类设置明细账,进行明细核算。期末,应将本账户的余额转入“本年利润”账户,结转后本账户应无余额。

2、其他业务支出

“其他业务支出”账户用于核算企业除主营业务成本以外的其他销售或其他业务所发生的支出,包括销售材料、提供劳务等而发生的相关成本、费用,以及相关税金及附加等。“其他业务支出”账户下,应按其他业务的种类,如“材料销售”、“代购代销”、“包装物出租”等设置明细账。

参考资料来源:百度百科-营业成本

参考资料来源:百度百科-餐费

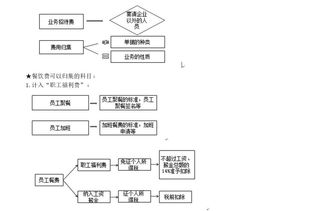

6.员工工作餐计入哪个科目

需要根据用餐具体情况来确定计入什么科目:

1、招待客户用工作餐,入管理费用-业务招待费;

2、出差,入管理费用-差旅费

3、会议,入管理费用-会议费

4、培训,入管理费用-职工教育经费

5、日常职工食堂,入管理费用-职工福利费

6、日常用餐补贴,入管理费用-职工福利费或相关科目明细对应-应付职工薪酬

7、收职工餐费,其他应收款…………

不说具体情况,不就是乱猜一气了么

看你问题的说法,应不是偶尔一顿工作餐,是长期(每天)为职工支付的工作餐吧?这应计入工资总额,并与职工其他收入一道作为计征个人所得税的计税基数。

这不是咱们可以选择的问题。没得选择。

如果是支付给职工的餐费补贴,应计入工资总额,如果是取得发票的餐费支出,可直接计入管理费用

如果以现金形式支付,形成职工经常性收入,应计算缴纳个人所得税。在财务核算上则不必计入工资总额,可以直接列入制造费用或管理费用。

不能计入工资,否则要算入职工的工资中缴纳个人所得税的,年底在计算所得税的时候要进行计税工资的扣除。有发票就直接报,发生时:借:应付福利费 贷现金或银行存款

我认为这个问题可以灵活掌握,如果你单位平均工资较低,现行工资离计税工资还有一定空间,不妨计入费用,合并到工资总额,这样可以保留自由资金,进行合理的税前扣除;如果员工现行工资较高,已接近计税工资,可以从应付福利费开支,这样只存在缴纳个人所得税的可能而不存在企业所得税的调整问题;如果应付福利费不足以长期支付,只有强行列入费用,按规定进行纳税调整便是

不可进工资,进入工资就要参与应纳所得税额计算

借:应付福利费

贷:银行存款或现金

千万不可进工资,进入工资就要参与应纳所得税额计算,依职工所在部门不同分列制造费用或期间费用。

直接入当月期间费用,借:管理费用-福利费 贷:现金(银行存款)

拓展资料:

工作餐分为两种,一种是免费的,另一种是收费的,但是收费的这种有一个特性,就是便宜,菜的种类稀少。不过由于现在人民的生活水平的提高,大家都愿意花钱去吃的更好,所以也有很多的种类来选择,这只要看各个公司的民主程度了。

参考资料:搜狗百科-工作餐

7.员工餐费补贴该计入什么科目

员工餐费补贴该计入科目:内资企业提供的免费员工餐,应在"应付福利费"科目中列支;外商投资企业则直接在"管理费用――福利费"中列支。

拿发票来贴报的,进福利费,一季度或是半年打入工资内即使是一次性打入工资内;入福利费如果和工资一起发放,又不需要员工提供任何餐饮发票的,那么要计算入工资,和工资一起计算个人所得税。 会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。

会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

会计科目是会计学相当重要的基本研究方法与辅助工作,它将会计要素视性质分属、分纲的设置,例如现金即为资产会计要素的一大会计科目。一般来说,会计科目是设置帐户、处理帐务的依据。