中担保是什么意思(担保费应计入什么)

1.担保费应计入什么会计科目

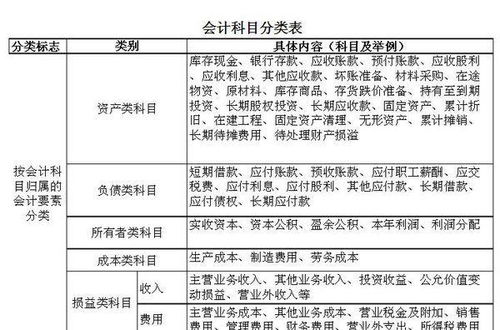

担保费应当计入财务费用,因为这笔钱是为了筹资而付出的,就性质而言,应当计入财务费用。

但是需要注意的是,这部分虽然可以计入财务费用,但是在计算企业所得税应纳税所得额时,这笔费用不能在税前扣除。

财务费用指企业在生产经营过程中为筹集资金而发生的筹资费用。包括企业生产经营期间发生的利息支出(减利息收入)、汇兑损益(有的企业如商品流通企业、保险企业进行单独核算,不包括在财务费用)、金融机构手续费,企业发生的现金折扣或收到的现金折扣等。但在企业筹建期间发生的利息支出,应计入开办费;为购建或生产满足资本化条件的资产发生的应予以资本化的借款费用,在“在建工程”、“制造费用”等账户核算。

2.什么是担保?会计上关于担保的含义?

你查看《中华人民共和国担保法》里面就有详细的内容, 1、担保的含义 民法上的担保有狭义和广义之分,狭义上的担保,是对合法债务的履行保证,广义上的担保,则可包括不具有法律意义的事项,如他人的行为。

担保法上的担保,仅指狭义的担保(担保法第2条第1款)。 广义上的担保,实质上是附条件的法律行为,比如,A向B保证,C一定不为某种行为,否则A向B支付5000元保证金,此处,C是否为一定行为就是AB约定生效的条件;狭义的担保则不能完全这样理解,虽然担保人承担责任的前提是债务人不履行债务,但该事实只是请求权发生的原因,而不是担保合同生效的条件,比如在抵押的场合,履行期限届满前,抵押权的追击效力、保全效力等等均已产生。

3.财务担保是啥意思

[担保的含义]

担保是指在经济和金融活动中,债权人为了防范债务人违约而产生的风险,降低资金损失,由债务人或第三人以财务或信用提供履约保证或承担相应责任,保障债权实现的一种经济行为。担保公司作为担保人在与债权人及债务人签订融资等担保协议后,承担保证债务人如约履行债务责任。担保公司经营的是风险,提供的产品是信用。

[担保的方式]

担保方式通常有三种:抵押、质押和保证。

保证即信用担保,分为一般保证和连带责任保证,是指第三人为债务人的债务履行作担保,由保证人和债权人约定,当债务人不履行债务时,保证人按照约定履行债务或者承担责任。抵押是指债务人或者第三人不转移对法定抵押财产的占有、将该财产作为债权的担保。抵押品有房地产、机器设备、交通运输工具和其他财产。质押包括动产质押和权利质押,是指以债务人或者第三人的动产或权利作质物的担保。质押品有汇票、支票、本票、债券、存款单、仓单、提单、股份、股票、商标专用权、专利权、著作权中的财产权以及可依法

质押的其他权利。

4.“财务担保合同”的会计处理指的是什么呢?

通过对上述规定的分析,笔者认为新准则下担保业务的会计核算如下: 1。

担保合同生效时 应将依据担保合同规定向被担保人收取的担保费作为一项金融负债—“财务担保合同”予以确认,借记“银行存款”等科目,贷记“财务担保合同”科目。同时,根据企业对外签订担保文件所记载金额计入或有负债(开出担保保证)辅助账中。

2。 担保期间内 一方面,应分期摊销并确认担保费收入,按当期应确认的担保费收入,借记“财务担保合同”科目,贷记“担保费收入”科目。

另一方面,应根据保后监管确定的风险程度对未到期的财务担保合同进行评估,按以下两项金额中较高者进行后续计量:(1)按《企业会计准则第13号—或有事项》确定的金额;(2)初始确认金额扣除按《企业会计准则第14号—收入》确定的累计摊销额后的余额。 即按预计采取反担保措施可收回的金额借记相关资产,按上述计量方式确定的金额贷记“财务担保合同”科目,差额借记相关费用。

3。(1)被担保人提前清偿被担保的主债务而解除担保企业的担保责任 应将与该担保有关的“财务担保合同”金额全部冲销。

按与该担保合同有关的财务担保合同账面余额借记“财务担保合同”科目,按原计入相关资产和费用的金额贷记相关资产和费用,差额贷记“担保费收入”科目。同时,在或有负债(开出担保保证)辅助账中注销该担保事项。

(2)被担保人未发生违约,如期偿还贷款: 应将与该担保有关的“财务担保合同”金额全部冲销,并在或有负债(开出担保保证)辅助账中注销该担保事项。 (3)被担保人发生违约 若违约发生在担保企业实施代偿之前,应通过对客户信用状况的跟踪判断,按照前述计量方式调整“财务担保合同”金额。

若被担保人在此期间归还全部或部分贷款,则应将与该担保有关的“财务担保合同”金额全部或部分冲销。担保企业履行代偿义务时,应将与该担保有关的“财务担保合同”金额全部冲销。

按与该担保合同有关的财务担保合同账面余额借记“财务担保合同”科目,按实际支付的代偿金额贷记“银行存款”,差额部分依次贷记相关资产和费用,并在或有负债(开出担保保证)辅助账中注销该担保事项。最终按照反担保措施的履行情况,确定与该项担保业务有关的损失。

5.担保余值和未担保余值定义怎么理解

当租赁资产的使用年限超过租赁期时,租赁期满,资产就会有余值。为了保护出租人的利益,避免资产在租赁期内过度耗用或损坏,如果租赁期满资产由出租人收回,则租约往往规定承租人(或与承租人有关的一方)对资产余值进行担保,称之为担保余值(Guaranteed Residual Value );

就承租人而言,是指由承租人或与其有关的第三方担保的资产余值;就出租人而言,是指就承租人而言的担保余值加上与承租人和出租人均无关、但在财务上有能力担保的第三方担保的资产余值。其中,资产余值是指在租赁开始日估计的租赁期届满时租赁资产的公允价值。

有时,担保人并非对资产余值全额担保,未担保的资产余值称为未担保余值。一般情况下,租赁期满,应对资产的实际余值进行评估,实际余值低于担保余值时,担保人应对这部分差额全额补偿;当然,租赁资产实际余值高于担保余值的,按照融资租赁的实质,这部分差额收益应归承租人享有。对未担保余值,承租人不负补偿责任。

租赁资产余值的担保情况不同,核算方法也存在差异:出租人对资产担保余值应计入其最低租赁收款额内核算;未担保余值则作为租赁投资总额,并单独核算,租赁期内需经常检查,如有减值,应确认为当期损失。对承租人而言,租赁会计中只需将担保余值计入最低租赁付款额内,未担保余值毋需反映。

担保余值:就承租人而言,是指由承租人或与其有关的第三方担保的资产余值。就出租人而言,是指就承租人而言的担保余值加上与承租人出租人均无关,但在财务上有能力担保的第三方担保的资产余值。其中,资产余值是指在租赁开始日估计的租赁期届满时租赁资产的公允价值。为了促使承租人谨慎地使用租赁资产,尽量减少出租人自身的风险和损失,租赁协议有时要求承租人或与其有关的第三方对租赁资产的余值进行担保,此时的担保余值是针对承租人而言的。除此以外,担保人还可能是与承租人和出租人均无关,但在财务上有能力担保的第三方,如担保公司。未担保余值:租赁资产余值中扣除就出租人而言的担保余值以后的资产余值。对于融资租入固定资产,计算应提折旧总额时,如果存在担保余值的,应提折旧总额=融资租入固定资产入账价值-担保余值,不考虑残值。如果不存在担保余值,应提折旧总额=融资租入固定资产入账价值-残值。

6.财务担保是啥意思

[担保的含义]

担保是指在经济和金融活动中,债权人为了防范债务人违约而产生的风险,降低资金损失,由债务人或第三人以财务或信用提供履约保证或承担相应责任,保障债权实现的一种经济行为。担保公司作为担保人在与债权人及债务人签订融资等担保协议后,承担保证债务人如约履行债务责任。担保公司经营的是风险,提供的产品是信用。

[担保的方式]

担保方式通常有三种:抵押、质押和保证。

保证即信用担保,分为一般保证和连带责任保证,是指第三人为债务人的债务履行作担保,由保证人和债权人约定,当债务人不履行债务时,保证人按照约定履行债务或者承担责任。抵押是指债务人或者第三人不转移对法定抵押财产的占有、将该财产作为债权的担保。抵押品有房地产、机器设备、交通运输工具和其他财产。质押包括动产质押和权利质押,是指以债务人或者第三人的动产或权利作质物的担保。质押品有汇票、支票、本票、债券、存款单、仓单、提单、股份、股票、商标专用权、专利权、著作权中的财产权以及可依法

质押的其他权利。