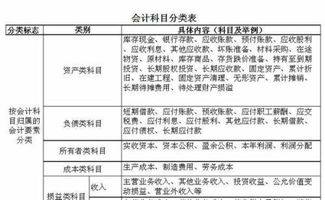

房产契税入什么(契税计入哪个科目)

1.契税计入哪个科目

1、如果企业取得的房屋可直接使用的,在取得时按应纳的契税税额外负担,先记入“固定资产”科目。

2、如果取得的房屋需修建后再使用,则应纳契税并记入“在建工程”科目,待修建完工后再转入“固定资产”科目。

拓展资料:

契税的计税依据:土地使用权赠与、房屋赠与,由征收机关参照土地使用权出售、房屋买卖的市场价格核定。因此,赠与房产的领受人是需要全额缴纳契税的。

参考资料:百度百科,契税

2.契税记入哪个科目核算?

企业和事业单位取得土地使用权、房屋按规定交纳的契税,应计入所取得土地使用权和房屋的成本。

企业取得土地使用权、房屋按规定交纳的契税,借记“固定资产”、“无形资产”等科目,贷记“银行存款”科目。

事业单位取得土地使用权按规定交纳的契税,借记“无形资产”科目,贷记“银行存款”科目。取得房屋按规定交纳的契税,借记“固定资产”科目,贷记“固定基金”科目;同时,应按资金来源分别借记“专用基金--修购基金”、“事业支出”等科目,贷记“银行存款”科目。

3.购房契税计入什么科目

契税是指不动产产权发生转移变动时,就当事人所订契约按产价的一定比例向新业主征收的一次性税收。

应缴税范围包括:土地使用权出售、赠与和交换,房屋买卖,房屋赠与,房屋交换等。3、契税除与其他税收有相同的性质和作用外,还具有其自身的特征:(1)征收契税的宗旨是为了保障不动产所有人的合法权益。

通过征税,契税征收机关便以政府名义发给契证,作为合法的产权凭证,政府即承担保证产权的责任。因此,契税又带有规费性质,这是契税不同于其他税收的主要特点。

(2)纳税人是产权承受人。当发生房屋买卖、典当、赠与或交换行为时,按转移变动的价值,对产权承受人课征一次性契税。

(3)契税采用比例税率,即在房屋产权发生转移变动行为时,对纳税人依一定比例的税率课征。法律依据:《中华人民共和国契税暂行条例》第一条在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本条例的规定缴纳契税。

《中华人民共和国契税暂行条例》第二条本条例所称转移土地、房屋权属是指下列行为:(一) 国有土地使用权出让;(二) 土地使用权转让,包括出售、赠与和交换;(三) 房屋买卖;(四) 房屋赠与;(五) 房屋交换。前款第二项土地使用权转让,不包括农村集体土地承包经营权的转移。

4.房地产契税如何做会计分录

企业取得的房屋可直接使用的,在取得时按应纳的契税税额外负担,先记入“固定资产”科目。

如果取得的房屋需修建后再使用,则应纳契税并记入“在建工程”科目,待修建完工后再转入“固定资产”科目。 1、企业受赠房屋并能直接使用的,企业在接受捐赠时,账务处理为: 借:固定资产 贷:资本公积 应交税金-应交契税 实际缴纳契税时: 借:应交税金-应交契税 贷:银行存款 2、企业承典取得房屋且不能直接使用的,在取得房屋产权时,会计分录为: 借:在建工程 贷:应交税金-应交契税银行存款实际缴纳契税时, 借:应交税金-应交契税 贷:银行存款房屋修建完工后, 借:固定资产 贷:在建工程 3、企业购买房屋且房屋能直接使用的,在买入楼房时,账务处理为: 借:固定资产 贷:应交税金-应交契税银行存款实际缴纳契税时, 借:应交税金-应交契税 贷:银行存款交换房屋时,如果双方价格相当,可免征契税。

如果价格不相当,其超过部分按买契的税率纳税。国有企业相互间转移国有房产,免纳契税。

公司在补缴税款和滞纳金时, 借:固定资产或在建工程利润分配-未分配利润 贷:银行存款 契税是土地、房屋权属转移时向其承受者征收的一种税收,现行的《中华人民共和国契税暂行条例》于1997年10月1日起施行。在中国境内取得土地、房屋权属的企业和个人,应当依法缴纳契税。

上述取得土地、房屋权属包括下列方式:国有土地使用权出让,土地使用权转让(包括出售、赠与和交换),房屋买卖、赠与和交换。 以下列方式转移土地房屋权属的,视同土地使用权转让、房屋买卖或者房屋赠与征收契税:以土地、房屋权属作价投资、入股,以土地、房屋权属抵偿债务,以获奖的方式承受土地、房屋权属,以预购方式或者预付集资建房款的方式承受土地、房屋权属。

契税实行3%-5%的幅度比例税率。 扩展资料: 契税已成为地方财政收入的固定来源,在全国,地方契税收入呈迅速上升态势。

各类土地、房屋权属转移,方式各不相同,契税定价方法,也各有差异。 现行纳税人及税率如下: 1、买卖契税,由买受人按契约所载价额的6%申报纳税; 2、典权契税,由典权人按契约所载价额的4%申报纳税; 3、交换契约,由交换人估价立契,各就承受 部分契价2%申报纳税,有给付差额价款者,其差额价款按买卖契税税率课征; 4、赠与契税,由受赠人估价立契,按契价6%申报纳税; 5、分割契税,由分割人估价立契,按契价2%申报纳税; 6、占有契税,由 占有不动产依法取得所有权的人估价立契,按契价6%申报纳税,先典后卖者,可以原纳典权契税额抵缴买卖契税,但以典权人与买主同属一人者为限。

下列情况免税: 一、各级政府机关、地方自治团体、公立学校因公使用而取得之不动产。其中,供营业用者则不适用。

二、政府经营之邮政事业,因业务使用而取得之不动产。 三、政府因公务需要,以公有不动产交换,或因土地重划而交换不动产取得所有权者。

四、建筑物于建造完成前,变更起造人名义者。但若以抵押、借贷等变相方式代替设典,取得使用权者,不适用之。

五、建筑物于建造完成前,其兴建中之建筑工程让与他人继续建造未完工部分,因而变更起造人名义为受让人,并以该受让人为起造人名义取得使用执照者。 参考资料来源:百度百科——房产契税。

5.房地产企业缴纳的契税计入什么科目

您好!

房地产企业缴纳的契税计入“开发成本”,开发成本下设什么科目呢?

房地产企业其开发的项目应设置开发成本科目,一般下设以下二级科目核算:

1.土地征用及拆迁补偿费,其中:下设三级明细科目是:土地出让金。交易服务费,契税;拆迁补偿费等;

2.前期工程费;

3.基础设施费;

4.建筑工程安装费

5.配套设施费

用来核算间接费用设置:

开发间接费科目:

开发间接费用包含职工薪酬(工资、福利费、其他)、办公费、差旅费、业务招待费、车辆费用、会务费、通讯费、折旧费、租赁费、维修费、保险费、低值易耗品摊销、资产摊销、水电费、物管费、其他费用等。

望采纳