咖啡费(咖啡店及账务处理)

1.咖啡店会计科目及账务处理

1、咖啡店可以按餐饮服务业会计制度设置科目。

2、咖啡店涉及的税金:营业税、城建税、教育费附加、个人所得税、印花税、房产税、土地使用税、所得税等。 3、报税流程 :(1)每月7号前,向地税申报个人所得税。

(2)每月15号前,向地税申报营业税、城建税、教育费附加、地方教育费附加。 (3)印花税,年底时申报一次(全年的)。

(4)房产税、土地使用税,每年4月15号前、10月15号前申报。但是,各地税务要求不一样,按照单位主管税务局要求的期限进行申报。

(5)车船使用税,每年4月份申报缴纳。各地税务要求也不一样,按照单位主管税务局要求的期限进行申报。

(6)如果没有发生税金,也要按时进行零申报。

2.咖啡店得会计科目怎样设置?

咖啡馆可以按餐饮业设置科目,要注意成本控制和费用核算。

一般设置出纳、审计、成本、主管岗位等。 会计科目是按照经济业务的内容和经济管理的要求,对会计要素的具体内容进行分类核算的科目,称为会计科目。

会计科目按其所提供信息的详细程度及其统驭关系不同,又分为总分类科目和明细分类科目。 前者是对会计要素具体内容进行总括分类,提供总括信息的会计科目,如“应收账款”、“原材料”等科目,后者是对总分类科目作进一步分类、提供更详细更具体会计信息科目,如“应收账款”科目按债务人名称设置明细科目,反映应收账款具体对象。

3.咖啡店会计怎么做账

一、咖啡店的收入,应该按照点菜单作为原始凭据进行入账,这是咖啡店的收入核算:1、咖啡店的费用核算,根据各种发票来据实入帐,也比较明白,服务员的工资感觉应归集到经营费用里2、咖啡点的税金,应该是营业税,再加地方税,再加个企业所得税,另外还有相关的个人所得税二、餐饮服务性行业,不像工业企业一样有固定的产品以计算成本,也不可以按照工业企业的成本模式硬套,在会计核算中,收入计入“营业收入”(分主营及其他),而营业成本则按照具体项目设置明细科目;如原料费、人工费、维护费、低值易耗品等,原料又可下分三级明细如蔬菜、肉类、米面等。

具体环境具体掌握。在核算时要做好各类外购品的出入库核算。

扩展资料:为计算产品成本要设置基本生产成本明细账,也称产品成本明细分类账或产品成本计算单。根据企业选择的成本计算方法,可以按产品品种、批别、类别、生产步骤设置明细账;辅助生产成本明绸账,用以反映归集的辅助生产费用或辅助生产成本及分配出去的辅助生产成本和转出的完工的辅助生产产品,辅助生产成本明细账的设置应根据辅助生产部门设置。

预提费用、待摊费用明细账可根据预提和待摊的业务项目设置,如预提利息、职工教育经费、大修理费、待摊的租金、修理费、书报费等。制造费用明细账是所有工业企业都必须设置的,它根据制造费用核算内容如工资费、折旧贯、修理费、低值易耗品摊销费、劳保费等来设置。

参考资料来源:百度百科-建账。

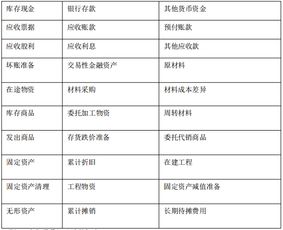

4.咖啡店得会计科目怎样设置

咖啡店可以按服务业会计制度核算、设置科目。

服务业会计科目:

(一)资产类

101 现金

102 银行存款

109 其他货币资金

111 短期投资

113 应收帐款

114 坏帐准备

119 其他应收款

121 原材料

122 燃料

124 低值易耗品

126 物料用品

128 库存商品

131 待摊费用

141 长期投资

151 固定资产

155 累计折旧

156 固定资产清理

159 在建工程

161 无形资产

171 递延资产

181 待处理财产损溢

(二)负债类

201 短期借款

203 应付帐款

209 其他应付款

211 应付工资

214 应付福利费

221 应交税金

223 应付利润

229 其他应交款

231 预提费用

241 长期借款

251 应付债券

261 长期应付款

(三)所有者权益类

301 实收资本

311 资本公积

313 盈余公积

321 本年利润

322 利润分配

(四)损益类

501 营业收入

502 营业成本

503 营业费用

504 营业税金及附加

511 管理费用

512 财务费用

521 投资收益

531 营业外收入

532 营业外支出