江苏省医院设置表(医院表内容是什么?)

1.医院会计科目表内容是什么?

对《医院会计制度》规定的会计核算对象按其经济内容或用途进行科学系统的分类,是设置账户、处理账务的依据。

内容 (1)资产类,反映医院全部资产状况的总账科目。按资金的流动性强弱,分为“现金”、“银行存款”、“其他货币资金”、“应收票据”、、“在院病人医药费”、“医疗应收款”、“其他应收款”、“坏账准备”、“药品”、“药品进销差价”、“库存物资”、“在加工材料”、“待摊费用”、“投资”、“固定资产”、“累计折旧”、“固定资产清理”、“在建工程”、“无形资产”、“递延资产”、“待处理财产损益”等科目。

(2)负债类,反映医院全部负债状况的总账科目。按不同的债权人和债务类型,分为“医疗预收款”、“应付票据”、“应付账款”、“其他应付款”、“应付工资”、“应付福利费”、“应付社会保障金”、“应交药品收入”、“预提费用”、“长期应付款”等科目。

(3)基金类,反映医院全部基金状况的总账科目。 按基金的用途,分为“一般基金”、“专项基金”、“留本基金”、“待转基金”、“调节基金”、“收付结余”、“结余分配”等科目。

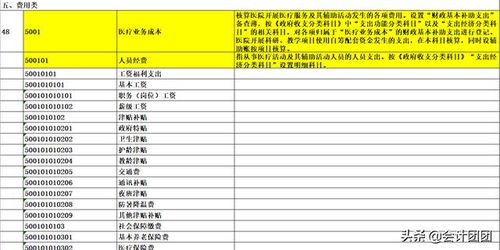

(4)收支类,反映医院全部收入和费用支出状况的总账科目。按收入的来源和支出和去向,分为“医疗收入”、“医疗支出”、“其他收入”、“其他支出”、“业务补助”、“药品收入”、“药品支出”、“管理费用”、“离退休人员费用”、“投资收益”等科目。

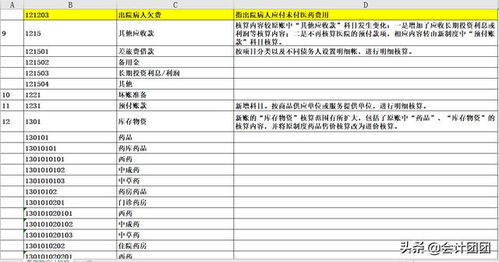

《医院会计制度》对收支的一二级明细科目作了具体规定。(1)医疗收入设置的一级明细科目为:①门诊收入,提供门、急诊服务取得的各项收入。

包括挂号收入、诊察收入、检查收入、治疗收入、其他收入等二级明细科目。②住院收入,为住院病人提供诊察服务取得的收入。

包括床位收入、诊察收入、检查收入、治疗收入,为门诊、急诊、住院病人的医疗服务中销售药品的收入,分别设置西药收入、中成药收入、中草药收入等二级明细科目。 其他医院会计科目的明细科目,以及会计科目的内容、记账方法、核算方法等,《医院会计制度》内均作了明确规定。

2.医疗机构会计科目

对《医院会计制度》规定的会计核算对象按其经济内容或用途进行科学系统的分类,是设置账户、处理账务的依据。

内容 (1)资产类,反映医院全部资产状况的总账科目。按资金的流动性强弱,分为“现金”、“银行存款”、“其他货币资金”、“应收票据”、、“在院病人医药费”、“医疗应收款”、“其他应收款”、“坏账准备”、“药品”、“药品进销差价”、“库存物资”、“在加工材料”、“待摊费用”、“投资”、“固定资产”、“累计折旧”、“固定资产清理”、“在建工程”、“无形资产”、“递延资产”、“待处理财产损益”等科目。(2)负债类,反映医院全部负债状况的总账科目。按不同的债权人和债务类型,分为“医疗预收款”、“应付票据”、“应付账款”、“其他应付款”、“应付工资”、“应付福利费”、“应付社会保障金”、“应交药品收入”、“预提费用”、“长期应付款”等科目。(3)基金类,反映医院全部基金状况的总账科目。按基金的用途,分为“一般基金”、“专项基金”、“留本基金”、“待转基金”、“调节基金”、“收付结余”、“结余分配”等科目。(4)收支类,反映医院全部收入和费用支出状况的总账科目。按收入的来源和支出和去向,分为“医疗收入”、“医疗支出”、“其他收入”、“其他支出”、“业务补助”、“药品收入”、“药品支出”、“管理费用”、“离退休人员费用”、“投资收益”等科目。

《医院会计制度》对收支的一二级明细科目作了具体规定。(1)医疗收入设置的一级明细科目为:①门诊收入,提供门、急诊服务取得的各项收入。包括挂号收入、诊察收入、检查收入、治疗收入、其他收入等二级明细科目。②住院收入,为住院病人提供诊察服务取得的收入。包括床位收入、诊察收入、检查收入、治疗收入,为门诊、急诊、住院病人的医疗服务中销售药品的收入,分别设置西药收入、中成药收入、中草药收入等二级明细科目。

其他医院会计科目的明细科目,以及会计科目的内容、记账方法、核算方法等,《医院会计制度》内均作了明确规定。

3.医院会计日常账务处理详细怎么做

一、医院的核算与企业不一样的,核算的主要特点: 1、净资产的构成为:事业基金、固定基金、专用基金和待分配结余。

事业基金中分为一般基金等;固定基金按固定资金的类别分为房屋建筑物、专用设备、一般设备、图书;专用基金分为修购基金、福利基金、防保基金和群欠基金等。 以上基金中一般基金和福利基金均由年终结余分配; 2、库存药品的核算采用售价核算,要设置进销差价科目; 3、固定资产核算时采用分类核算,但不提取折旧。

每年提取修购基金。修购基金的提取比例是按医院的类别来提的,提取后计入专用基金--修购基金(具体比例由于长期没有涉及忘了,不好意思,市级医院13%、乡镇是11%)。

固定资产购入时,增加固定资产的同时,还要增加固定基金。 4、收入支出总表,就是医院的利润表。

项目分为:一、收入总计:财政补助收入、医疗收入、药品收入和其他收入;二、支出总计:医疗支出、药品支出、财政专项支出、其他支出。三、收支差额及结余分配。

期末的结余要分转入事业基金和专用基金。 5、低值晚耗品一次性记入支出; 6、平时核算时也要设置管理费用科目,但每月末均要分配到支出的各明细项目中(也就是收支总表的支出项目中); 院转让债券以及到期兑付的债券本息,按实际收到的金额,借记“银行存款”科目,按实际成本,贷记本科目,实收金额与原账面价值的差额,借记或贷记“其他收入”科目。

同时,按原账面价值,借记“事业基金——投资基金”科目,贷记“事业基金——一般基金”科目。 三、本科目应按债券种类和投资对象设置明细账。

四、本科目期末借方余额,反映医院持有的对外投资的价值。 第151号科目 固定资产 一、本科目核算医院固定资产的原值。

二、医院应根据规定的固定资产标准和分类,结合本单位情况,制定固定资产目录,作为核算依据。 三、本科目按固定资产分类设置一级明细科目。

固定资产管理部门按固定资产的分布设置二级明细科目,使用部门设置固定资产台账或卡片,对固定资产进行明细核算。 四、医院的固定资产按下列规定的价值记账。

1。购入、调入的固定资产,按照实际支付的买价或调拨价、运杂费、安装费等记账。

购置车辆按规定支付的车辆购置附加费计入购价之内。 2。

自制的固定资产,按实际发生的成本记账。 3。

在原有固定资产基础上进行改建、扩建的固定资产,应按改建、扩建发生的支出冲减改建、扩建过程中的变价收入后的净增加值,扣除固定资产拆除部分的原值,记入固定资产原值。 4。

融资租入的固定资产,按租赁协议确定的价款、运杂费、安装费等记账。 5。

接受捐赠的固定资产,按照同类固定资产的市场价格,或根据所提供的有关凭据记账。接受固定资产时发生的相关费用,应当计入固定资产价值。

6。盘盈的固定资产,按重置完全价值入账。

7。已投入使用但尚未办理移交手续的固定资产,可先按估计价值入账,待确定实际价值后,再进行调整。

4.医院会计科目的具体规定

《医院会计制度》对收支的一、二级明细科目作了具体规定。

医疗收入设置的一级明细科目为:

门诊收入

提供门、急诊服务取得的各项收入。包括挂号收入、诊察收入、检查收入、治疗收入、其他收入等二级明细科目。

住院收入

为住院病人提供诊察服务取得的收入。包括床位收入、诊察收入、检查收入、治疗收入,为门诊、急诊、住院病人的医疗服务中销售药品的收入,分别设置西药收入、中成药收入、中草药收入等二级明细科目。

其他科目

会计科目的内容、记账方法、核算方法等,《医院会计制度》内均作了明确规定。

5.医院会计科目的基本信息

(一)本制度统一规定会计科目的编号,便于编制会计凭证,登记账簿,查阅账目,实行会计电算化。医院不应随意改变或打乱重编。

(二)医院应按本制度的规定,设置和使用会计科目。明细科目的设置,除本制度已有规定者外,在不违反统一会计核算要求的前提下,医院可按根据需要,自行规定。

(三)医院在填制会计凭证、登记账簿时,应填列会计科目的名称,或者同时填列会计科目的名称和编号,不应只填列科目编号,不填列科目名称。 (一)医院应当按照《事业单位会计准则》和本制度的规定,编制和提供合法、真实和公允的财务报告。

(二)医院的财务报告由会计报表和财务情况说明书组成。医院对外提供的财务报告的内容、会计报表种类和格式等,由本制度规定;医院内部管理需要的会计报表由医院自行规定。

(三)医院向外提供的会计报表包括:1、资产负债表;2、收入支出总表;3、基金变动情况表;4、有关附表。

(四)医院的财务报告应当报送财政部门和主管部门,报送时间由各省、自治区、直辖市财政部门和卫生部门规定。

(五)医院会计报表,以人民币“元”为金额单位,“元”以下填至“分”。

(六)医院向外提供的会计报表应依次编定页数,加具封面,装订成册,加盖公章。封面上应注明:医院名称、地址、报表所属年度、月份、送出日期等,并由医院法定代表人、总会计师(或代行总会计师职权的人员)和会计机构负责人签名或盖章。

6.医院会计做账大概都有哪些业务

医院会计做账业务内容:资产负债表、损益表、药品收支表、基金增减情况表。其内容主要包括医院业务开展情况分析、财务状况分析、医院结余情况分析、劳动生产率分析、医院效益分析和财产物资利用分析等。具体如下。

以医院各类会计报表为依据,采用一定的方法,对有关会计核算资料进行整理、对比和评价,为医院的管理决策提供有用信息的分析方法。一般采用指标对比法和因素分析法。

计划完成情况的分析 分析医院医疗服务经营任务的完成情况,明确完成或未完成任务的主要原因和改进的措施,为制定下一期间的计划提供客观依据。主要以基本数字表和有关的文字说明为分析依据。分析方法主查将计划执行的实际结果与计划进行比较。如对出院人数、门急诊人次等指标与上年同期指标进行对比分析。

收支情况的分析 分析医院医疗服务经营活动中收入与支出的情况,明确各项业务收入和支出的预算执行情况,为下一期间的收支计划提供依据。主要以损益表、药品收支表和基本数字表的有关指标为分析依据。如对医疗收入、医疗支出、每职工平均业务收入等指标与上年同期进行对比分析。

财务状况的分析 以会计住处资料为主,综合医院的计划、统计数据和业务核算的各项资料为依据,对一定时期内医院财务活动过程进行比较、分析和研究,并作出正确评价的一种方法。通过财务分析可以总结医院医疗服务经营管理中的经验教训,不断改进财务管理,提高医院经济管理水平。财务分析的主要依据是资产负债表、损益表、药品收支表、基金增减情况表。其内容主要包括医院业务开展情况分析、财务状况分析、医院结余情况分析、劳动生产率分析、医院效益分析和财产物资利用分析等。主要包括每职工平均业务收入、百元固定资产医疗收入、每闲位占用固定资产、每门诊人次收费水平、出院者平均医药费用、药品收入占医药收入、流动比率、速动比率、资产负债率、固定资产净值率、库存物资周转率、药品周转率等指标。

医院会计报表分析的内容和方法,还可以根据医院经营管理的实际需要,运用各种经济分析方法,开展各类专题、专项或更为全面的分析研究。