英语缩写bd(BD的英文缩写)

1.BD的英文缩写

BD = Business Development ,业务拓展;

BD=Breaking Down ,暮光之城系列之破晓;

BD=Birthday,诞生的日子,开始的日子;

BD=Best Delegate,模拟联合国最佳代表。

2.业务bd是什么意思啊

BD是指根据公司的发展来制定跨行业的发展计划并予以执行,和上游及平行的合作伙伴建立畅通的合作渠道,和相关政府、协会等机构沟通以寻求支持并争取资源。

“BD”可以理解为“广义的Marketing”,或者是“战略Marketing”的概念。BD=Business Development,中文翻译也可以理解为商务拓展。

BD起初就是SP的业务拓展人员的英文缩写。由于SP所处的特殊地位,使得它必须要有专人来负责与运营商之间的沟通并搞好与运营商的关系,于是BD便应运而生。

后经互联网行业垂直门户BD之家的重新定义,BD这一职业开始从SP领域发展成其他领域的正式职业。

3.bd总监什么意思

BD部门 职位描述:1、数字化产品的销售额开发 ;BD总监的作用:数字化产品线的孵化器,等待新开发的产品线成熟后,负责招聘人员成立单独的商品部,将业务转移到新商品部。

(音乐下载、电子图书、短信等数字化产品)2、新销售方式的开发;BD总监的作用:跨部门小组的牵头人,负责商业判断,模型的建立。 协调公司内各部门完成开发。

(智能手机购买当当商品平台、新技术的应用)3、战略合作和收购:BD总监的作用:协助BD副总裁完成与其他公司的战略合作和收购业务的分析、谈判和执行所谓BD,就是SP的业务拓展人员的英文缩写,即Bussiness Development 缩写。 由于SP所处的特殊地位,使得它必须要有专人来负责与运营商之间的沟通并搞好与运营商的关系,于是BD便应运而生。

BD的职责主要包括两方面,一是负责与运营商之间的沟通,如新业务的申报等;再就是公关,与运营商的一些负责人搞好关系。 所谓“养兵千日,用兵一时”,别看平时这些老手们工作轻松而且工资高,但一到关键时刻,如遇到恶性投诉或运营商开罚单等,他们就有的忙了。

优秀的BD可以将这些恶性事件给公司造成的不良影响和损失降到最低,同时他们也能第一时间获得运营商的新动向,使公司能够及时采取相应的措施。 “BD”的定义是: 根据公司的发展来制定跨行业的发展计划并予以执行,和上游及平行的合作伙伴建立畅通的合作渠道,和相关政府、协会等机构沟通以寻求支持并争取资源。

“BD”可以理解为“广义的Marketing”,或者是“战略 Marketing”的概念。 BD部门的领导首先要具有宏观的战略思维,未来PR人员在发展过程中,最好先接触一些互换,合作等BD的工作所以BDM大家就知道了,没错就是行政公关总监(Bussiness Development Manager)也成业务拓展总监,业务拓展经理,市场开发总监等,根据公司的性质不同,称谓是不同的!所以CBD其实跟BDM意思差不多,称为:首席业务公关执行官,其实意思产不多,就是一群业务联络的老大!这样的职业其实是种新职位,由于一些公司本质性质,行政和业务包括公关等是一起的,例如现在的许多网络公司,虽然HR很厉害,但他更偏重的是人力资源与公司的内勤,而BD完全摒弃了过去那些繁琐任务,为适应新时代公司的发展,该行业逐渐应运而生!对个人能力的要求是非常大的!结合市场营销和公共管理甚至是会计等职业为一身的多技能复合型人才,必然是未来公司的抢手职业,并间接的为公司降低了部门成本和公司信息运作链,进一步加强公司信息业务的流畅性。

4.BD总监是什么意思

BD,是一个英文缩写,全名为Bussiness Development.翻译成中文就是商务拓展,“bd”的定义是: 根据公司的发展来制定跨行业的发展计划并予以执行,和上游及平行的合作伙伴建立畅通的合作渠道,和相关政府、协会等机构沟通以寻求支持并争取资源。

我相信任何一个中国人都不难从商务拓展这几个字看出BD的含义和意思,拓展,就是在原有关系上加深关系,比如你把你女朋友稍微拓展下,没准就成老婆了,当然还有种可能,就是拓展成陌生人了,这个例子也就看出来BD的关键点在于,什么时候拓展,从哪方面拓展,以什么形式拓展才能取得良好的效果.简单点归纳,就是时间,切入点,体现形式.这几点就是区分一个BD好坏的关键。

5.会计科目英文缩写

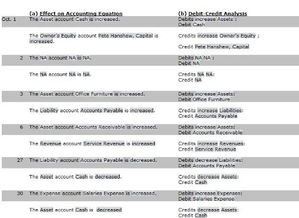

一、企业财务会计报表封面 FINANCIAL REPORT COVER 报表所属期间之期末时间点 Period Ended 所属月份 Reporting Period 报出日期 Submit Date 记账本位币币种 Local Reporting Currency 审核人 Verifier 填表人 Preparer 二、资产负债表 Balance Sheet 资产 Assets 流动资产 Current Assets 货币资金 Bank and Cash 短期投资 Current Investment 一年内到期委托贷款 Entrusted loan receivable due within one year 减:一年内到期委托贷款减值准备 Less: Impairment for Entrusted loan receivable due within one year 减:短期投资跌价准备 Less: Impairment for current investment 短期投资净额 Net bal of current investment 应收票据 Notes receivable 应收股利 Dividend receivable 应收利息 Interest receivable 应收账款 Account receivable 减:应收账款坏账准备 Less: Bad debt provision for Account receivable 应收账款净额 Net bal of Account receivable 其他应收款 Other receivable 减:其他应收款坏账准备 Less: Bad debt provision for Other receivable 其他应收款净额 Net bal of Other receivable 预付账款 Prepayment 应收补贴款 Subsidy receivable 存货 Inventory 减:存货跌价准备 Less: Provision for Inventory 存货净额 Net bal of Inventory 已完工尚未结算款 Amount due from customer for contract work 待摊费用 Deferred Expense 一年内到期的长期债权投资 Long-term debt investment due within one year 一年内到期的应收融资租赁款 Finance lease receivables due within one year 其他流动资产 Other current assets 流动资产合计 Total current assets 长期投资 Long-term investment 长期股权投资 Long-term equity investment 委托贷款 Entrusted loan receivable 长期债权投资 Long-term debt investment 长期投资合计 Total for long-term investment 减:长期股权投资减值准备 Less: Impairment for long-term equity investment 减:长期债权投资减值准备 Less: Impairment for long-term debt investment 减:委托贷款减值准备 Less: Provision for entrusted loan receivable 长期投资净额 Net bal of long-term investment 其中:合并价差 Include: Goodwill (Negative goodwill) 固定资产 Fixed assets 固定资产原值 Cost 减:累计折旧 Less: Accumulated Depreciation 固定资产净值 Net bal 减:固定资产减值准备 Less: Impairment for fixed assets 固定资产净额 NBV of fixed assets 工程物资 Material holds for construction of fixed assets 在建工程 Construction in progress 减:在建工程减值准备 Less: Impairment for construction in progress 在建工程净额 Net bal of construction in progress 固定资产清理 Fixed assets to be disposed of 固定资产合计 Total fixed assets 无形资产及其他资产 Other assets & Intangible assets 无形资产 Intangible assets 减:无形资产减值准备 Less: Impairment for intangible assets 无形资产净额 Net bal of intangible assets 长期待摊费用 Long-term deferred expense 融资租赁——未担保余值 Finance lease – Unguaranteed residual values 融资租赁——应收融资租赁款 Finance lease – Receivables 其他长期资产 Other non-current assets 无形及其他长期资产合计 Total other assets & intangible assets 递延税项 Deferred Tax 递延税款借项 Deferred Tax assets 资产总计 Total assets 负债及所有者(或股东)权益 Liability & Equity 流动负债 Current liability 短期借款 Short-term loans 应付票据 Notes payable 应付账款 Accounts payable 已结算尚未完工款 预收账款 Advance from customers 应付工资 Payroll payable 应付福利费 Welfare payable 应付股利 Dividend payable 应交税金 Taxes payable 其他应交款 Other fees payable 其他应付款 Other payable 预提费用 Accrued Expense 预计负债 Provision 递延收益 Deferred Revenue 一年内到期的长期负债 Long-term liability due within one year 其他流动负债 Other current liability 流动负债合计 Total current liability 长期负债 Long-term liability 长期借款 Long-term loans 应付债券 Bonds payable 长期应付款 Long-term payable 专项应付款 Grants & Subsidies received 其他长期负债 Other long-term liability 长期负债合计 Total long-term liability 递延税项 Deferred Tax 递延税款贷项 Deferred Tax liabilities 负债合计 Total liability 少数股东权益 Minority interests 所有者权益(或股东权益) Owners' Equity 实收资本(或股本) Paid in capital 减;已归还投资 Less: Capital redemption 实收资本(或股本)净额 Net bal of Paid in capital 资本公积 Capital Reserves 盈余公积 Surplus Reserves 其中:法定公益金 Include: Statutory reserves 未确认投资损失 Unrealised investment losses 未分配利润 Retained profits after appropriation 其中:本年利润 Include: Profits for the year 外币报表折算差额 Translation reserve 所有者(或股东)权益合计 Total Equity 负债及所有者(或股东)权益合计 Total Liability & Equity 三、利润及利润分配表 Income statement and profit appropriation 一、主营业务收入 Revenue 减。

6.ACCA国际会计课程中,F3的财会,t

carried down ,carried forward 是一样的意思,是满足T Account的两边相等而结算出的数值,是用来做平衡的,数值上等于这一期的期末数据,也等于下一期的期初数据。存在于T Account。

举例:

假设九月开设新公司,在整个九月期间,只发生一笔交易,即买入一笔存货,价值$100。

那么,对于Inventory(存货)账户,就应该这样记录:

Dr. Inventory $100

Cr. Cash $100

然后转换成T字型的账户,在Inventory的账户里,b/d=0, Dr 一边有$100, Cr一边就应该是c/d(或者c/f)=100。

ACCA F3 中英文单词对照:

1 买价original purchase price

2 场地准备费cost of site preparation

3 运输费delivery and handling

4 安装费installation

5 员工培训费employee training

6资本化后续支出capital expenditure

7 费用化后续支出revenue expenditure

8 直线法straight line method

9 累计折旧accumulated depreciation

10 原值original cost

11 预计净残值estimated residual value

12 预计使用寿命useful life

扩展资料:

《会计准则》上规定使用的、同时也是国际上通用的、多年来采用的会计恒等式“资产-负债=所有者权益”,更新为:资产=权益

资产和权益是一物的两面,是对立的统一。有一定的资产,同时就有一定的权益;反之,有一定的权益,同时就有一定的资产。资产同权益的关系是:互相联系,互相制约,互相依存,互相平衡。

“资产=权益”这一会计恒等式是会计最重要的理论基础。会计的实际工作如:会计科目和账户的设置、复式记账、试算平衡、结账、财务报表的设计与编制,都必须以这一会计恒等式为指导。

参考资料:搜狗百科 --- 会计恒等式